Rohstoffe kompakt Agrar: Preise in Paris - mehr als ein Abziehbild der US-Vorgaben

06.08.2013 | Eugen Weinberg (Commerzbank)

Ab sofort werden wir neben den Weizenpreisen an der Liffe in Paris auch die dortigen Notierungen für Mais und Raps in unsere Prognosetabellen aufnehmen - Anlass für uns, diese europäischen Märkte in einer Publikation genauer zu analysieren. Dabei zeigt sich, dass die Anbindung der europäischen Preise an die internationalen Benchmark-Preise zwischen den Produkten variiert. Während der Gleichlauf bei Weizen in aller Regel sehr eng ist, gilt dies für Mais und Raps nur eingeschränkt. Die US-Vorgaben lassen sich aufgrund unterschiedlicher ProdukteSojabohnen statt Raps oder Produktmerkmale - Stichwort Genmais - nicht 1:1 auf Europa übertragen.

Ab sofort werden wir neben den Weizenpreisen an der Liffe in Paris auch die dortigen Notierungen für Mais und Raps in unsere Prognosetabellen aufnehmen - Anlass für uns, diese europäischen Märkte in einer Publikation genauer zu analysieren. Dabei zeigt sich, dass die Anbindung der europäischen Preise an die internationalen Benchmark-Preise zwischen den Produkten variiert. Während der Gleichlauf bei Weizen in aller Regel sehr eng ist, gilt dies für Mais und Raps nur eingeschränkt. Die US-Vorgaben lassen sich aufgrund unterschiedlicher ProdukteSojabohnen statt Raps oder Produktmerkmale - Stichwort Genmais - nicht 1:1 auf Europa übertragen.Weizen:

Weizen ist das mit Abstand wichtigste Getreide in der EU und steht für etwa die Hälfte der Getreideproduktion. Die andere Hälfte wiederum wird zu je einem Drittel von Mais und Gerste gestellt. Entsprechend groß ist die Bedeutung der EU auf dem Weltweizenmarkt:

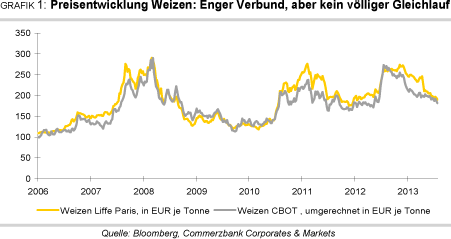

Sie stellt ein Fünftel der Produktion und hat einen Anteil von etwa 13% an den globalen Exporten. Nach den Reformen der EU-Agrarpolitik in den letzten Jahrzehnten ist die Anbindung der EU-Weizenpreise an die weltweiten Preisbewegungen als Richtgröße dient hier meist der Preis für Weizen an der CBOT in Chicago inzwischen sehr hoch (Grafik 1).

Aufgrund der hohen Bedeutung, die die EU am Weizenmarkt hat, ist diese Beziehung nicht einseitig. Vielmehr schlagen Ereignisse in der EU spürbar auch auf die US-Notierungen durch wie die anderer großer Marktteilnehmer auch. Transportwege und historische Lieferbeziehungen sorgen allerdings dafür, dass sich immer wieder gewisse Abweichungen bei den Preisen halten können: So profitierte der Preis für Weizen in Paris in den letzten Jahren wiederholt von Lieferausfällen aus der Schwarzmeerregion und musste umgekehrt überproportional stark abgeben, wenn die dortigen Produktionsaussichten sich verbesserten, da damit die Konkurrenz auf wichtigenAbsatzmärkten wie Nordafrika steigt.

Substitutionsbeziehungen in Anbau - mittelfristig - und in der Verwendung - dies bereits kurzfristiger - schaffen auch recht enge Verbindungen zum von den USA dominierten Maismarkt. Das niedrige Angebot an Mais und Weizen ließ in 2012/13 die Preise in die Höhe schnellen.

Die Erwartung einer rekordhohen weltweiten Maisproduktion und einer nach bisheriger Erwartung des US-Landwirtschaftsministeriums USDA ebenfalls leicht über dem bisherigen Rekordniveau von 2011/12 liegenden globalen Weizenproduktion drückt dagegen nun auf die Preise. Zu dem steigenden Weizenangebot dürfte die EU selbst erheblich beitragen.

Die EU-Kommission erwartet inzwischen einen Anstieg der Weichweizenernte um 6,5% auf 131,7 Mio. Tonnen. FürDeutschland liegen die Schätzungen bei 23-24 Mio. Tonnen und damit einem Plus im Bereich von 8-10% gegenüber dem Vorjahr. Dennoch: Die hohe weltweite Produktion soll auch in 2013/14 kaum ausreichen, um die sich wieder kräftig erholende Nachfrage zu decken.

Dies gilt umso mehr, da sich in Russland v.a. durch zu trockene Witterung im europäischen Teil eine niedriger als erwartete Ernte abzeichnet und auch inChina regenbedingt mit Abwärtsrevisionen gerechnet werden muss. Anders als bei Mais dürfte esalso bei Weizen nicht zu einem Ansteigen der im Vorjahr abgeschmolzenen Lagerbestände kommen.

Wir rechnen daher nicht damit, dass die Weizenpreise noch weiter nachgeben werden. Vielmehr erwarten wir eine baldige Erholung der Weizenpreise auf 700 US-Cents je Scheffel in Chicago und 200 EUR je Tonne in Paris zum Jahresende. Im Jahr 2014 rechnen wir aufgrund einer Ausweitung des Angebots und der Nachfragesubstitution zugunsten vonMais mit fallenden Weizennotierungen.

Die Rohstoffterminbörse in Paris wird künftig die Fälligkeiten ihrer Kontrakte auf die Monate September, Dezember, März und Mai umstellen. Zuletzt war der Rhythmus Januar, März, Mai und November. Noch letztes Jahr war der August-Kontrakt nicht mehr aufgelegt worden, da diese immer illiquide geblieben waren. Mit der Einführung eines eindeutig neuerntigen September-Kontrakts wird nun der Kritik an der langen Frist zwischen Mai und November begegnet. Außerdem gleicht sich die Liffe Paris damitdem Verfahren in Chicago an. Dort allerdings wird jeweils noch ein Kontrakt mit Fälligkeit Juli aufgelegt.

Raps:

Raps ist die mit Abstand wichtigste Ölfrucht in Europa und auch in Deutschland. Allerdings bleibt Raps international bei der Ölsaatenproduktion deutlich hinter der Sojabohne zurück: Sojabohnen machen fast 60% der weltweiten Ölsaatenproduktion aus, Raps lediglich 13% (Grafik 3). Unter den Ölsaaten in der EU stellt Raps allerdings 60% der Fläche - diese v.a. in Frankreich und Deutschland -, bei der Produktionsmenge sogar 70%. Die einzige weitere bedeutende Ölfrucht ist die Sonnenblume, die v.a. in Rumänien, Bulgarien und Spanien zu finden ist.

Aus der Rapssaat wird zu etwa 40% Rapsöl gewonnen. Danach bleiben etwa 60% als Rapskuchen und -schrot übrig. Dieser Pressrückstand ist ein wertvolles Eiweißfuttermittel und ähnelt in der Verwendung Sojaschrot. Das Rapsöl findet in Deutschland zu über der Hälfte Verwendung in der Biokraftstoffproduktion, 30% gehen in die Nahrungsmittel- und Speiseölproduktion und etwa 12% werden bei der Produktion technischer Fette und Öle für Industrieanwendungen verarbeitet.

Die Anbindung von Raps an die internationalen Ölsaatenmärkte ist vor allem der nachfrageseitigen Substituierbarkeit mit Produkten aus der Sojabohne geschuldet, die weltweit den Ton angibt. Allerdings ist der Anteil des Öls an der Verwendung der Pflanze bei Sojabohnen mit 20% nur halb so hoch wie bei Raps. Entsprechend liegt der Sojaschrotanteil sehr viel höher. Schrot aus der Sojabohne gilt als höherwertigeres Futtermittel im Vergleich zu Schrot aus Raps.

Die höchste Nachfrage zieht nun aber über die starkwachsende Tierproduktion, v.a. in Asien, der Schrotbereich auf sich. Allerdings zeigt sich immer wieder, dass trotz der Unterschiede ein relativ zu Sojabohnen sinkender Rapspreis auch die Nachfrage nach Rapsschrot ankurbelt, da auf Seiten der Importeure versucht wird, Sojaproduktedurch Rapsprodukte zu substituieren.