Softs: Die prognostizierten Defizite werden immer greifbarer

15.10.2015 | Eugen Weinberg (Commerzbank)

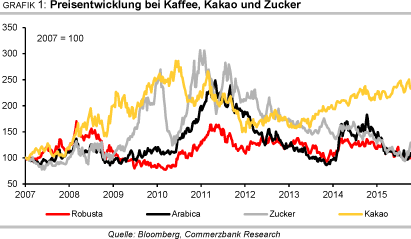

Auch wenn sich in den letzten Wochen die Preisentwicklung gegenüber den Vormonaten gedreht hat - aufwärts bei Kaffee und Zucker, abwärts bei Kakao - haben sich die "Geschichten" an den Märkten nicht wesentlich verändert. Die in US-Dollar notierten Preise für Kaffee Arabica und Rohzucker profitierten zuletzt von einem leicht stärkeren Brasilianischen Real und der sich zunehmend als weitere Enttäuschung herausstellenden brasilianischen Kaffee- und Zuckerproduktion 2015/16. Die für 2015/16 erwarteten Defizite werden damit immer greifbarer. Die Kakaopreise korrigieren derzeit auf hohem Niveau, dürften aber auch in den nächsten Monaten von der Aussicht auf einige Defizitjahre gestützt werden.

Auch wenn sich in den letzten Wochen die Preisentwicklung gegenüber den Vormonaten gedreht hat - aufwärts bei Kaffee und Zucker, abwärts bei Kakao - haben sich die "Geschichten" an den Märkten nicht wesentlich verändert. Die in US-Dollar notierten Preise für Kaffee Arabica und Rohzucker profitierten zuletzt von einem leicht stärkeren Brasilianischen Real und der sich zunehmend als weitere Enttäuschung herausstellenden brasilianischen Kaffee- und Zuckerproduktion 2015/16. Die für 2015/16 erwarteten Defizite werden damit immer greifbarer. Die Kakaopreise korrigieren derzeit auf hohem Niveau, dürften aber auch in den nächsten Monaten von der Aussicht auf einige Defizitjahre gestützt werden.Zucker:

Rohzucker notiert an der Börse in New York im Kontrakt mit Fälligkeit März 2016 derzeit bei 14 US-Cent je Pfund. Seit dem 7-Jahrestief im August von wenig über 10 US-Cents - damals im noch meistgehandelten Oktober-Kontrakt - konnte sich der Preis inzwischen kräftig erholen. Denn nach der langen Phase von Überschüssen am globalen Zuckermarkt und der massiv abwertenden brasilianischen Landeswährung Real richtet sich der Blick nun verstärkt auf ein heraufziehendes Defizit am globalen Zuckermarkt 2015/16.

Dabei hatte die brasilianische Prognosebehörde Conab noch im August ihre Produktionsprognose angehoben. Demnach sollte in der Region Center-South, die für 90% der Produktion steht, nach von 575 Mio. Tonnen Zuckerrohr in der Saison 2014/15 nun in der Saison 2015/16 602 Mio. Tonnen geerntet warden. Die Zuckerproduktion soll von 32 Mio. Tonnen um gut 6% auf 34 Mio. Tonnen zulegen (Grafik 2). Für Gesamtbrasilien schätzte Conab die Produktion auf 37,6 Mio. Tonnen und damit knapp 6% über Vorjahr.

Die Daten der Zuckerindustrievereinigung Unica, die von Anfang an skeptischer als Conab war, sprechen aber eine andere Sprache. Zwar wurde inzwischen seit Saisonbeginn - immer wieder unterbrochen von heftigen Regenfällen - etwa ähnlich viel Zuckerrohr verarbeitet wie im Vorjahreszeitraum. Allerdings ist der durchschnittliche Zuckergehalt geringer. Vor allem aber wurde ein größerer Teil als im Vorjahr nicht zu Zucker, sondern zu Ethanol verarbeitet. Dies ist ein wesentlicher Grund dafür, dass die Zuckerproduktion 2015/16 bisher um 7% unter dem Vorjahr liegt (Grafik 3).

Eine Anhebung der Benzinpreise dürfte dazu führen, dass auch weiterhin die Nachfrage nach Ethanol im Land hoch bleibt.

Kasten EU-Zucker:

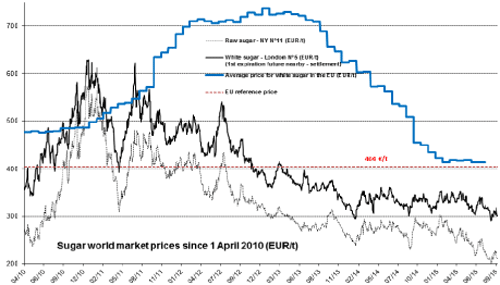

In der EU wird fast ausschließlich Rübenzucker produziert. Sie stellt etwa die Hälfte des weltweiten Rübenzuckers, der an der Weltzuckerproduktion nur einen Anteil von 20% ausmacht. Die EU-Zuckerpreise haben nach dem kräftigen Rückgang in den beiden letzten Jahren, der neben der Aussicht auf ein Ende der Quoten vor allem einem erhöhten internen und externen Angebot geschuldet war, einen Boden gefunden. Zwar war die EU-Zuckerproduktion der letzten Kampagne mit 19,4 Mio. Tonnen rekordhoch und die Versorgung ist daher noch üppig.

Die niedrigen Preise und die kräftige Überlieferung der Quote 2014/15, die einen ohen Übertrag auf die Saison 2015/16 nötig macht, führte allerdings zur Einschränkung der Fläche für die Ernte 2015 um rund 15%. In ihrer offiziellen Prognose von Juni erwartet die EU-Kommission die Produktion 2015/16 bei 15,65 Mio. Tonnen und damit 20% unter Vorjahr. Nach Schätzung der Prognoseeinheit MARS vom September soll der Zuckerrübenertrag trockenheitsbedingt um 8,5% unter dem Vorjahr bleiben. Allerdings soll der Ertrag dennoch so hoch sein wie im Durchschnitt der letzten 5 Jahre.

Diese Aussichten haben am aktuellen Rand den Preis stabilisiert, zumal die meisten Beobachter den Produktionsrückgang ähnlich hoch einschätzen. Dass am Weltmarkt nach den Überschüssen der letzten Jahre zumindest für 2015/16 und 2016/17 mit Defiziten gerechnet wird und die kumulierten Importe in die EU sowie die EU-Zuckerlagerbestände laut der letzten Kommissionsdaten unter dem Niveau der Vorjahre liegen, spricht ebenfalls dafür, dass die Gefahr weiterer Preisrückgänge vorerst gebannt sein dürfte.

Quelle: EU-Kommission

In Indien rechnet die Zuckermühlenvereinigung ISMA für die Saison 2015/16 mit einer um 5% niedrigeren Zuckerproduktion als im Vorjahr, also mit 27 Mio. Tonnen nach den 28,3 Mio. Tonnen 2014/15. Damit äußert sie sich nun etwas skeptischer als vor wenigen Wochen. Grund dafür sind die zu geringen Niederschläge. Nach Angaben des indischen Wetterdienstes blieben sie während der diesjährigen Monsunsaison um 14% - und in den wichtigsten Anbaustaaten Maharashtra und Uttar Pradesh noch deutlich stärker hinter der Norm zurück. Dies wird dem Klimaphänomen El Niño zugeschrieben.

In diesem Umfeld wird das bereits seit Monaten für die Saison 2015/16 prognostizierte globale Defizit greifbarer. Denn trotz der enttäuschenden brasilianischen Produktion 2014/15 war damals die Weltproduktion nach steigenden Zahlen für Indien, Thailand und nicht zuletzt die EU gestiegen. Dies hatte die zeitweise vorhandenen ersten Defizitschätzungen in Schätzungen für einen weiteren Überschuss drehen lassen. Diese liegen meist um 3 Mio. Tonnen, so auch bei der Internationalen Zuckerorganisation ISO mit 3,4 Mio. Tonnen.

Nun aber soll 2015/16 die globale Produktion fallen - wofür neben Brasilien und Indien die EU in nicht geringem Maße verantwortlich ist -, während die Nachfrage steigt. Laut ISO soll dies dazu führen, dass 2015/16 nach sechs Jahren ein erstes Defizit am Zuckermarkt entstehen wird. Mit einer Höhe von 2,5 Mio. Tonnen liegt die ISO-Prognose bei den moderaten Schätzungen, nachdem mehrere Beobachter ihre Defizitschätzungen trotz zum Teil optimistischerer Annahmen für Indien und Thailand auf rund 4 Mio. Tonnen oder höher angehoben haben. Für die Saison 2016/17 rechnet die ISO sogar mit einem auf 6,2 Mio. Tonnen steigenden Defizit (Grafik 4).