Kupfer auf 27-Monatshoch, Hype um Basismetall-ETFs

08.11.2010 | Sven Streitmayer

Oktober geht mit moderatem Preisanstieg zu Ende

Oktober geht mit moderatem Preisanstieg zu Ende Im Vergleich zu den drastischen Preissteigerungen der Vormonate gestaltete sich der Auftakt zum letzten Quartal des Jahres an den Metallmärkten eher beschaulich. So verzeichnete der Basismetallindex LMEX im Oktober einen Anstieg von rund 2% auf 3.800 Punkte. Auf Einzelmarktebene fiel die Entwicklung im vergangenen Monat erneut sehr unterschiedlich aus, wobei Nickel (-2%) und Zink (+11%) die beiden Extremwerte lieferten. Die Notierungen der "großen Zwei" präsentierten sich mit -0,2% (Aluminium) und +2,3% (Kupfer) unter dem Strich unspektakulär. Dies gilt jedoch nicht für das Preisniveau einiger Metalle. Während sich Blei und Zink per Ende Oktober immerhin auf den Höchststand vom Jahresbeginn angenähert haben und Kupfer bereits nahe dem Rekordhoch (~9.000 USD/t) aus dem Jahr 2008 notiert, markierte Zinn bei über 26.000 USD gar ein neues Allzeithoch.

Kurzfristiger Rücksetzer von Kupfer & Co. erwartet

In den vorangegangenen Ausgaben haben wir an dieser Stelle bereits mehrfach argumentiert, dass die Preise der NE-Metalle trotz der insgesamt robusten Marktverfassung aus unserer Sicht kurzfristig etwas über das Ziel hinausgeschossen sind. An dieser Einschätzung halten wir auch weiterhin fest. Zwar hat die Entscheidung der US-Notenbank, eine zweite Stützungsrunde einzuläuten, zu einer weiteren Schwächung des US-Dollars geführt und im Verbund mit den positiven Konjunkturmeldungen der letzten Tage damit auch die Rohstoffpreise weiter vorangetrieben. Dennoch erscheint ein temporärer Rücksetzer aus mehreren Gründen weiterhin wahrscheinlich.

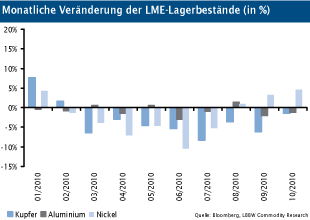

Der u.E. wohl gewichtigste ist die nachlassende Dynamik an den physischen Märkten. Entgegen dem üblichen Saisonmuster ist die globale Metallnachfrage in den Sommermonaten zunächst außerordentlich hoch geblieben, was auch den untypisch starken Preiszuwachs im dritten Quartal (Abb. Mitte) erklärt. Mit etwas Verspätung scheint sich das Nachfragewachstum inzwischen jedoch zu verlangsamen. Hierauf deutet z.B. der geringere Lagerabbau im Oktober hin. Im wichtigsten Verbraucherland China sind die Börsenbestände von Kupfer, Aluminium und Zink seit Mitte/Ende September sogar wieder im Steigen begriffen, was auch angesichts des Preiszuwachses für eine zunehmende Zurückhaltung auf der Käuferseite spricht.

Darüber hinaus hat die staatliche strategische Rohstoffreserve Chinas (SRB) unlängst damit begonnen, einen Teil der Anfang 2009 aufgebauten Metall-Lager wieder aufzulösen. Laut Ankündigung werden in einer ersten Tranche knapp 100.000 t Aluminium und 50.000 t Zink (jedoch kein Kupfer!) am heimischen Markt verkauft. Wenngleich dies aktuell nicht mehr als eine homöopathische Dosis darstellt, dürfte allein die Gewissheit, dass die SRB nun auf unbestimmte Zeit wieder als Verkäufer aktiv ist bzw. sein könnte, einen stärkeren Preisanstieg in der Volksrepublik vorerst verhindern.

Mittelfristig dominieren die Aufwärtsrisiken

Ungeachtet unserer kurzfristigen Korrekturerwartung halten wir den mittel- bis längerfristigen Aufwärtstrend der Basismetallpreise nach wie vor für intakt. Nachdem wir das zugrunde gelegte Angebots-Nachfrage-Szenario bereits in der letzten großen Weekly-Ausgabe (Nr.31/2010) dargelegt haben, wollen wir im Folgenden auf ein weiteres derzeit heiß diskutiertes Thema näher eingehen: Die bevorstehende Markteinführung physisch hinterlegter Wertpapiere (ETFs) auf Industriemetalle.

Exkurs: ETFs, ETCs und ETPs

Ein Exchange Traded Fund (ETF) ist ein börsengehandelter Fonds, der zumeist passiv gemanagt wird und Indizes sowie Einzelwerte aus nahezu allen Anlageklassen abbildet und aus rechtlicher Sicht ein Sondervermögen darstellt. Im Unterschied hierzu stellen Exchange Traded Commodities (ETCs) börsengehandelte Wertpapiere speziell auf Rohstoffe dar, in Form besicherter Schuldverschreibungen der Emittenten. Das Kürzel ETP wiederum steht für Exchange Traded Product und ist als eine Art Überbegriff für die oberen beiden Kategorien sowie den Exchange Traded Notes (ETNs) zu verstehen.

Im Edelmetallbereich werden ETFs bereits seit einigen Jahren überwiegend mit physischer Hinterlegung angeboten. Jedes ausgegebene Wertpapier ist dabei je nach Basiswert durch die Einlagerung einer entsprechenden Menge Gold (seit 2003), Silber (seit 2006), Platin oder Palladium (seit 2007) "gedeckt" und verbrieft dem Investor die Preisentwicklung des zugrunde gelegten Edelmetalls. Den Plan, ähnliche Produkte auch für Industriemetalle wie Kupfer oder Aluminium aufzulegen, gibt es zwar schon seit Jahren. Aufgrund der vielfach höheren Lagerkosten (bis zu 6% p.a.) wurde dies jedoch stets verworfen.

Basismetall-ETFs: Hintergrund und Kenntnisstand Mit physischem Metall hinterlegte ETFs/ ETPs auf Industriemetalle waren nicht nur bei der traditionellen LME-Week Anfang Oktober das Thema der Stunde. Während dies in den vergangenen Monaten jedoch v.a. die Gerüchteküche beschäftigte, gibt es nun erstmals auch offizielle Informationen. Im Oktober hat JP Morgan bei der US-Börsenaufsicht Unterlagen für die Registrierung eines Kupfer-ETPs eingereicht. Fast zeitgleich kündigte der britische Anbieter ETF Securities (in Zusammenarbeit mit der Deutschen Bank) die Lancierung von ETPs auf alle sechs an der London Metal Exchange gehandelten NE-Metalle an. Und auch

der weltgrößte Aluminiumproduzent Rusal wird nach eigenen Angaben (und vermutlich im Verbund mit einer Bank) innerhalb von drei Monaten mit einem Aluminium-ETF an den Start gehen und dafür bis zu 1 Mio. t des Leichtmetalls bereit stellen.

Implikationen, offene Fragen und Bewertung

Von der theoretischen Warte aus verfügt die geplante Auflegung der mit physischem Metall hinterlegten Wertpapiere durchaus über das Potenzial signifikante Änderungen an den Basismetallmärkten herbeizuführen. Denn im Unterschied zu den bislang verfügbaren Anlagevehikeln, die allesamt direkt oder indirekt über den Terminmarkt laufen und infolge des wiederholten Rollierens niemals zur tatsächlichen Auslieferung gelangen, wirkt sich die Investmentnachfrage nach derartigen Papieren unmittelbar auf die physische Verfügbarkeit aus, da die aus dem ETF-Erwerb resultierende Einlagerung der Metalle diese dem realen Wirtschaftskreislauf entzieht.