Blei für schlechte, Zink für gute Zeiten

22.05.2009 | Eugen Weinberg

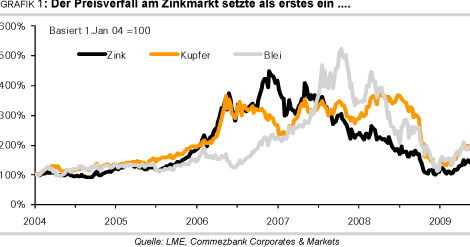

Zink und Blei waren nach Kupfer die Gewinner der letzten Monaten: Die beiden häufig im Verbund geförderten Metalle verteuerten sich seit Anfang März um rund 40%. Da die beiden Industriemetalle im Zyklus weiter fortgeschritten sind als Kupfer, sehen wir nur ein begrenztes Rückschlagspotenzial. Während Blei in der Krise aufgrund einer stabileren Nachfrage gegenüber Zink relative Stärke zeigt, dürfte sich Zink auf längere Sicht besser entwickeln, denn das aktuelle Preisverhältnis von Zink zu Blei ist im historischen Vergleich niedrig.

Zink und Blei waren nach Kupfer die Gewinner der letzten Monaten: Die beiden häufig im Verbund geförderten Metalle verteuerten sich seit Anfang März um rund 40%. Da die beiden Industriemetalle im Zyklus weiter fortgeschritten sind als Kupfer, sehen wir nur ein begrenztes Rückschlagspotenzial. Während Blei in der Krise aufgrund einer stabileren Nachfrage gegenüber Zink relative Stärke zeigt, dürfte sich Zink auf längere Sicht besser entwickeln, denn das aktuelle Preisverhältnis von Zink zu Blei ist im historischen Vergleich niedrig.Zink und Blei waren nach Kupfer die Gewinner der letzten Monaten: Die beiden häufig im Verbund geförderten Metalle (siehe dazu auch Kasten S.3) verteuerten sich seit Anfang März um rund 40%. Auch wenn wir ebenso wie bei Kupfer einen (verfrühten) Konjunkturoptimismus und die staatlichen Reservekäufe Chinas als wichtige Triebfedern der Preisrallye sehen, erachten wir das Rückschlagspotenzial bei Blei und Zink als deutlich geringer. Warum?

Betrachten wir zunächst den Zinkmarkt. Sein Rekordhoch markierte der Zinkpreis bereits Ende 2006 bei 4500 Dollar je Tonne. Schon im Verlauf des Jahres 2007 hatte sich der Preis halbiert. Eine weitere Halbierung folgte 2008. Entsprechend weit fortgeschritten ist der Anpassungsprozess auf der Angebotsseite. Durch den rasanten Preisverfall waren bereits Mitte letzten Jahres Minen mit hohen Kosten unprofitabel und entsprechend früh wurden erste Minenschließungen und Produktionskürzungen in Zinkhütten angekündigt.

Auch wenn per Saldo für das vergangene Jahr noch immer ein Plus bei der Minenproduktion von 9% und bei dem Output raffinierten Zinks von 1% zu Buche steht, verbirgt sich hinter diesen Jahreszahlen eine scharfe Wende im Jahresverlauf. Das belegen die aktuellen Zahlen: das World Bureau of Metal Statistics (WBMS) weist für die ersten drei Monate des laufenden Jahres bei der Minenförderung ein Minus von 5,7% bzw. von 8% bei der Zinkproduktion aus.

Die gravierendste Minenschließung ist die Schließung der Iscaycruz Mine von Glencore in Peru, wo im letzten Jahr noch 175 Tsd. Tonnen Zink gefördert wurden. Bemerkenswert ist aber auch die Einstellung der Förderung in der erst 2007 wiedereröffneten australischen Lennard Shelf Mine, die dem weltgrößten Zinkproduzenten Xstrata gehört. Laut der International Lead and Zinc Study Group (ILZSG) belaufen sich die Einschnitte bei der Minenförderung in der Summe auf gut 1 Mio Tonnen, was 10% der jährlichen Minenförderung entspricht. Auch in den Zinkhütten wird die Produktion nach Einschätzung von ILZSG um 900 Tsd. Tonnen gekürzt.

Die starken Kürzungen sind umso bemerkenswerter, als dass die Unternehmenskonzentration am Zinkmarkt gering ist. Die fünf größten Zinkproduzenten stellen nicht einmal ein Drittel des Angebots. Zum Vergleich: am Nickelmarkt entfällt auf die Top 5 über die Hälfte des Angebots. Entsprechend gering ist die Einflussnahme eines einzelnen Produzenten. Minenschließungen und Produktionskürzungen sind vielmehr zwangsläufig als ein strategischer Schritt zur Unterstützung des Preises, wie es z.B. bei der OPEC der Fall ist, und daher auch nachhaltiger.

Der Schlüssel liegt wieder einmal in China

Aber auch auf der Nachfrageseite hat die weltweite Rezession tiefe Spuren hinterlassen. Im ersten Quartal lag der weltweite Verbrauch 6% unter dem des Vorjahres. Vor allem in den westlichen Industrieländern ist die Nachfrage mit -19% deutlich eingebrochen. Zink wird überwiegend zur Verzinkung (Galvanisierung) von Stahl eingesetzt, um ihn korrosionsbeständig zu machen. Die Endnachfrage von Zink entfällt zu knapp 45% auf die Bauwirtschaft, weitere 25% werden in der Automobilwirtschaft verwendet. Im Durchschnitt werden 10 kg Zink bei dem Bau eines Pkws verwendet. Beide Sektoren sind stark von der Rezession gezeichnet.