Agrar: Licht am Ende des Tunnels

18.08.2008 | Manfred Wolter

Wochenperformance des Sektors im Plus

Wochenperformance des Sektors im PlusEine Schwalbe macht noch keinen Sommer. Aber im Gegensatz zu weiteren Tiefschlägen wie etwa bei den Edelmetallen reichten die Erfolge der Getreidefutures im Wochenvergleich (zwischen +3,3% bei Sojabohnen und +7,7% bei Weizen), um dem S&P GSCI Subindex Agrar eine Erholung zu ermöglichen. Der Agrarsektor stellt damit die drei Spitzenreiter aller beobachteten Rohstoff-Futures, kommt mit den bisherigen Erfolgen aber andererseits bisher mangels substanzieller Erfolge nicht über den Status einer Chance hinaus. Aus technischer Perspektive wurden zumindest einmal die fallenden Tops des Sektorsubindex überwunden.

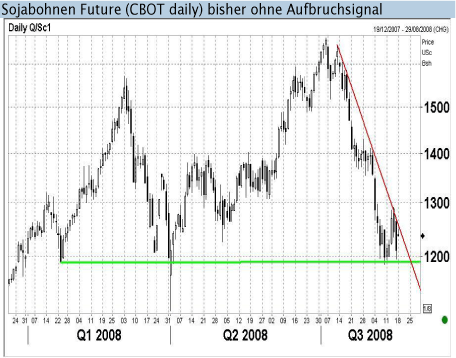

Sojabohnen und Mais mit limit down

So richtig bullish geht es im Agrarsegment jedoch nicht zu, denn einerseits schlossen die Futures für Kakao, Kaffee, Baumwolle und Zucker im Wochenvergleich erneut mit einem Minus und andererseits liegen bei Sojabohnen und Mais Sonderbewegungen vor: Schaut man sich die Höchststände vom Donnerstag an, so lagen die Futures bereits 10% (Sojabohnen) bzw. 11,4% (Mais) im Plus, aber am Freitag erfolgte in beiden Futures limit down Handel mit dem maximal möglichen Tagesverlust. Als Grund wurden erneut nur die Meta-Themen fallender Ölpreis und fester USD zitiert. Auf der fundamentalen Seite hat das US- Landwirtschaftsministerium z.B. die Schätzungen für die US- Sojabohnenproduktion des laufenden Jahres aufgrund des idealen Erntewetters von gut 11,7 Mrd. bushels auf knapp 12,3 Mrd. bushels erhöht. Laut COT Report haben die Non-Commercials zum Teil weiter massiv Longpositionen abgebaut (Sojabohnen 10%, Mais gut 14% und Arabica gut 19%).

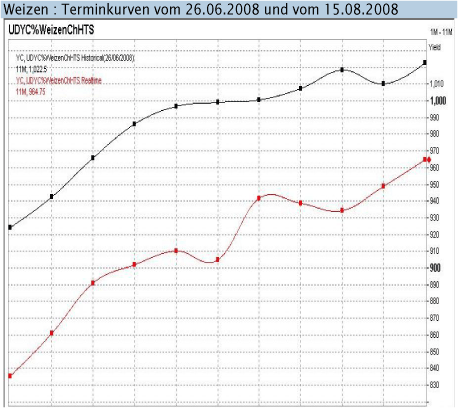

Terminkurven der Futures ohne Warnfunktion

Am Beispiel der Weizen Futures wird deutlich, dass die term structure der einzelnen Kontrakte im Rahmen der jüngsten Korrektur anstelle erhoffter Hinweise auf drohende Kurseinbrüche eher Praxisbeispiele für die Behavioral Finance liefert: Am 26. Juni, dem letzten Zwischenhoch des Weizen Futures, notierte die Terminkurve (schwarze Linie in der Graphik) der einzelnen Kontrakte bereits kräftig im Contango, zwischen dem Frontkontrakt und dem am längsten laufenden Future lag eine Differenz von knapp 11%. Die von da an fallenden Spotkurse sorgten aber nicht für eine Verflachung oder gar Umkehr der Terminkurve, sondern eine unterproportionale Parallelverschiebung. Während der Frontkontrakt etwa einen USD verlor, gab der entfernteste Future knapp 80 USc ab, so dass der Contango sich von 11% auf etwa 15% verschärfte (rote Linie).

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.