Agrar: Erneut scharfe Korrektur bei Weizen, Mais & Co.

11.08.2008 | Manfred Wolter

Wochenperformance durchweg negativ

Wochenperformance durchweg negativMit einem Verlust von nur 3% kam Kaffee der Sorte Arabica noch vergleichsweise glimpflich aus der abgelaufenen Woche. Für den gesamten Sektor Agrar/Softs fällt die Bilanz der vergangenen fünf Handelstage hingegen düster aus. Massive Verluste erlitten z.B. die Futures für Kakao (-8,9%), Mais (-11,4%) oder Sojabohnen (-13,5%). Der Impulsgeber für die scharfe Korrektur an den Agrarmärkten war der US-Dollar, der in der vergangenen Woche mit zunehmender Geschwindigkeit an Stärke gewann und nicht nur im Agrarsektor, sondern am gesamten Rohstoffmarkt für eine weitere Verkaufswelle sorgte. Aber auch das gute Erntewetter in den USA trägt dazu bei, dass trotz der massiven Überschwemmungen zum Teil mit Rekordernten gerechnet wird, was zusätzlich auf die Futures Kurse drückt.

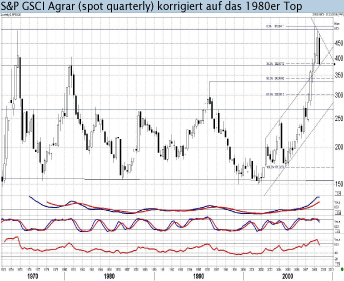

S&P GSCI Agrar an wichtigem Korrekturpunkt

Schaut man sich den S&P GSCI Subindex für den Agrarbereich (spot) an, so hat er seit dem Top im ersten Quartal zwar über 25% an Wert eingebüßt. Von echter Entspannung mag man dennoch nicht sprechen, wenn man sich die Zahlen und den Ursprung der jüngsten Rallye verdeutlicht: Der Subindex korrigierte inzwischen von rund 513 auf etwa 380. Das Tief aus dem Jahr 2005 lag dagegen bei 172. Gleichwohl hat der S&P GSCI Agrar inzwischen ein technisch sehr markantes Niveau erreicht, dessen Unterschreiten auch das vorläufige Ende des Aufwärtstrends im Agrarsektor sein könnte. So übertrifft die aktuelle Korrektur unsere Konsolidierungserwartungen bereits deutlich.

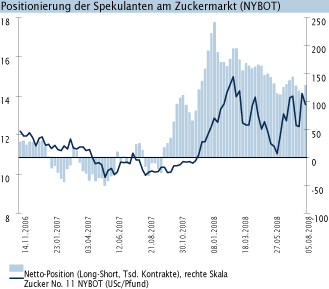

Neue Engagements der Großanleger im Zucker

Laut COT Report haben die Non Commericals ihre Netto-Long-Position in Zucker Futures um rund 15% auf nunmehr knapp 130.000 Kontrakte erhöht. Der Anteil der Spekulanten am gesamten Open Interest liegt damit trotz der jüngsten Aktivitäten weiterhin deutlich unter 20%. Nach Angaben der indischen Simbhaoli Sugars Ltd. dürfte Indien als zweitgrößter Zuckerproduzent und größter Zuckerkonsument der Welt im Erntejahr 2009/ 2010 vom Exporteur (ca. 4 Mio. t in diesem Erntejahr) zum Importeur werden (bis zu 4 Mio. t), nachdem durch widrige Wetterbedingungen Ernteausfälle drohten, der Zuckerrohranbau deutlich zugunsten des lukrativeren Getreideanbaus reduziert würde und der Konsum relativ konstant mit 1-1,5 Mio. t pro Jahr wachse. Die Schätzungen für das laufende Erntejahr liegen bei 26,5 Mio. t (nach 28,4 Mio. t im Vorjahr) und reduzieren sich für 2009/2010 auf unter 20 Mio. t, während der weltweite Konsum bei bis zu 24 Mio. t liegen soll.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.