Agrar: Weizen und Co. weiter auf Korrekturkurs

05.05.2008 | Manfred Wolter

Wochenbilanz überwiegend negativ

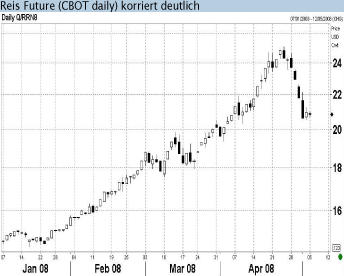

Wochenbilanz überwiegend negativSieht man vom Hafer Future an der CBOT ab, der ein Plus von knapp 8% für die vergangene Woche erreichte, so bewegte sich etwa die Hälfte der Ergebnisse im neutralen oder leicht negativen Bereich, während die anderen Futures deutlich negative Werte zwischen -3% und -7% (Kakao ICE) ablieferten. Ausreißer am unteren Ende war jedoch der Reis Future an der CBOT, dem vor Wochenfrist an dieser Stelle bereits die Chance zur Topbildung attestiert wurde: Als Nachzügler stieg er zwar auch im März und April noch deutlich, als andere Futures bereits kräftig unter Druck gerieten. Aber mit einem Minus von über 13% erfolgte jetzt auch hier eine drastische Angleichung an die moderateren Töne des gesamten Sektors für Agrarrohstoffe und Softs.

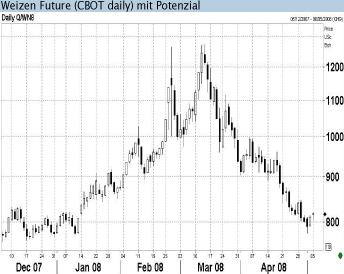

Weizen Futures mit Kurspotenzial

Nachdem bereits das US Landwirtschaftsministerium USDA seine Schätzungen zur Weltproduktion des kommenden Erntejahres auf 640 Mio. Tonnen angehoben hat, revidierte jetzt eine US Consulting Firma (Informar Economics) die Schätzungen zur US Ernte von 1,516 Mrd. Bushel auf 1,747 Mrd. Bushel (+ 15%). Am kommenden Freitag wird auch die USDA ihre Schätzungen zur US Winterweizenernte 2008 veröffentlichen. Mit der Verarbeitung solcher fundamentalen Informationen in den Futureskursen und einer Korrektur von über 40% seit dem Zwischenhoch vom März bei gut 13 USD besitzt der Weizen Future inzwischen wieder Erholungs- potenzial. Aus technischer Perspektive erlauben Unterstützungen in Form des 61,8%igen Fibonacci Retracements der Rallye seit April 2007 und des Zwischentiefs im Dezember eine ähnliche Interpretation - nennenswerte Hürden warten auf diesem Weg bei knapp 9 USD und bei gut 9,60 USD.

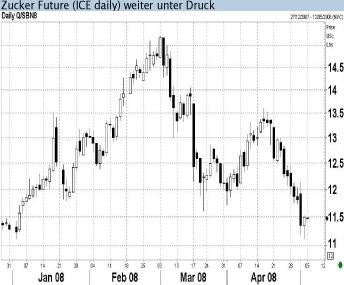

Brasilien entscheidend für Weltzuckerangebot

Die Konsensentwicklung einer gegenüber dem Vorjahr um 15% gesteigerten Zuckerrohrernte auf 495 Mio. Tonnen in Brasilien war sicher an der jüngeren Schwäche des Zucker Futures an der ICE beteiligt. Ein globaler Angebots- oder Nachfrageüberhang hängt jedoch weiter von der Entwicklung der Produktionskosten für Zucker, Ethanol und der Nachfrage nach Ethanol in Brasilien (in Abhängigkeit von der Entwicklung des Ölpreises) ab. Derzeit rechnet man mit einem Anteil von 42,5% für die Zuckerproduktion, der jedoch aufgrund der beschriebenen Parameter durchaus auf 45% steigen könnte und dann wieder zu einem globalen Zuckerüberschuss führen könnte.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.