Die Mine-zum-Markt-Strategie und ihre Motive im Seltene Erden Markt

23.10.2014 | Stephan Bogner (Rockstone)

- Seite 3 -

Der erste erwähnte Punkt (Beteiligung eines Joint-Venture Partners) hat den grössten Wert und ist der optimale Ansatz. Ein strategischer Partner, der Separation will, hat auch die Erfahrung, das Geschäftsmodell, die Endkunden-Integration, Beziehungenund das nötige Kapital, um diese Strategie zu verfolgen. Ein solcher Joint-Venture Partner könnte ein aktueller Produzent oder Verarbeiter sein, oder aber ein Handelshaus oder Magnet-Hersteller. Allein das Potential auf attraktivere Margen - durch die Realisierung von SREO-Preise im Markt - ist wahrscheinlich ein weiterer guter Grund für einige REE-Entwicklungsunternehmen. Dies bezieht sich auf die China FOB (Freigt On Board) Marktpreise für einzelne REOs, während die Unternehmen mit unseparierten bzw. gemischten REO-Zwischenprodukten einen Abschlag auf diese Preise in Kauf nehmen müssen.

Es dominiert also der Glaube, dass die Margen bei einem Zwischenprodukt nur gering und unattraktiv sind. Diejenigen Unternehmen, die so eine Logik an den Tag legen, unterschätzen meiner Meinung den REE-Markt in seiner Gesamtheit auf eklatante Weise und erkennen wohl nicht die Hürden, die ihnen dadurch in den Weg gestellt sind.

Es kann auch sehr gut sein, dass ein REE-Entwicklungsprojekt nicht wirtschaftlich bzw. abbauwürdig ist, wenn keine höheren Margen erzielt werden. Mit anderen Worten wäre die Lagerstätte nur abbauwürdig, wenn die Margen durch die SREO-Separation verbessert werden - auch wenn dadurch die Risiken durch erhöhten CAPEX und OPEX entsprechend stark ansteigen, womit die Erfüllungsfähigkeit einer Schuldverschreibung in Frage gestellt werden kann.

Allerdings ist es doch so, dass wenn ein Unternehmen alleine SREO-Separation betreiben will, nur um ausreichend hohe Margen für die Projektfortsetzung zu erzielen, dass dies nicht der ideale Weg ist, auf den man gezwungen wird. Andererseits würde dies auch bedeuten, dass das Projekt wirtschaftlich gesehen nicht flexibel genug ist und somit qualtätsmässig zu Wünschen übrig lässt und schwierig zu entwickeln ist, da nur sehr wenig Platz für Abweichungen ist.

Dies bringt uns nun zum 3. Punkt und nach Durchsicht des Marktes für börsengelistete REE-Entwicklungsunternehmen, die auf eigene Faust die SREO-Separation anstreben, fällt auf, dass diese Lagerstätten eine komplexe Mineralogie besitzen und oftmals auch mit REE-Mineralen, die noch nie zuvor auf kommerzieller Ebene verarbeitet wurden. Es drängt sich die Vermutung auf, dass diese komplexe und schwierige Metallurgie das zugrundeliegende Motiv ist, warum SREOs produziert werden sollen, und dass diese Projekte finanzmässig nicht flexibel genug sind, um irgendeine andere Mine-zum-Markt-Strategie verfolgen zu können.

Ich komme zu der Einschätzung, dass dies direkt mit der Erz-Verarbeitung und der REE-Mineralkonzentration zusammenhängt, mitsamt dem Einfluss der anschliessenden Verbrauchsmaterialen auf die Gesamtwirtschaftlichkeit des Projektes. Wenn es gelingt, die Masse für die Weiterverarbeitung in der Extrationsphase zu reduzieren, so wird das grösste und kostspieligste Verbrauchsmaterial (d.h. die Säure) minimiert und die Wirtschaftlichkeitskennzahlen verbessern sich, sodass eine einfache Mine-zum-Markt-Strategie verfolgt werden kann, was wiederum die Chancen auf Erfolg (Finanzierung zur Mine) drastisch erhöhen.

Daher basiert meiner Meinung nach der einzige logische Grund für die Auswahl einer jeden Mine-zum-Markt-Strategie auf dem Flowsheet des Projektes.

Ich argumentiere, dass ein einfacher und kostengünstiger Flowsheet mit einem sofort verkaufsfähigen Produkt der Weg zum Erfolg im REE-Mark ist; während ein komplizierter Flowsheet den Weg zur Separation ebnet, mitsamt zusätzlichen technischen Schwierigkeiten und womöglich grenzwertiger Wirtschaftlichkeit, die unüberbrückar werden kann.

Während den letzten Artikeln wurde erklärt, weshalb die Ashram Lagerstätte von Commerce Resources Corp. mein Top-Favorit im gesamten REE-Markt ist. Die Gründe gehen jedoch auch über die technischen Einzelheiten des Projekts hinaus, die ich im Detail und im Vergleich mit anderen Entwicklungsprojekten bereits besprochen habe.

Das Management hat nämlich die einzig richtige Strategie in Angriff genommen, vor allem auch weil sie den Markt kennen(gelernt haben). Das Management von Commerce befindet sich in einer standfesten Position, einen strategischen Partner zu finden, damit Shareholder Value maximiert werden kann. Gleichzeitig arbeitet es an einem einfachen, kostengünstigen und praktischen Weg in die Produktion, indem ein gemischtes REO-Zwischenprodukt hergestellt wird. Es gibt eine uraltes Redewendung, die ungefähr so heisst: Ein schlechtes Projekt in den Händen eines grossartigen Managements ist besser als ein grossartiges Projekt in den Händen eines schlechten Managements.

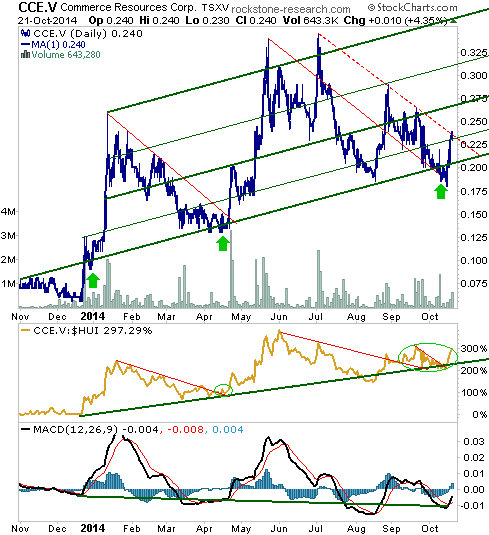

Für mich ist Ashram ein grossartiges Projekt in Händen eines grossartigen Managements - und das ist eben eine Kombination, die Erfolg verspricht und in die Produktion führt. Im Gegensatz zu den meisten anderen REE-Aktien konnte Commerce seine Marktbewertung seit Ende 2013 steigern. Für mich ein Zeugnis für die zunehmende Realisierung, dass Ashram ein Durchbruch im REE-Markt gelingen wird.

Schlussfolgerung

Da das Flowsheet die Wirtschaftlichkeit eines Projektes ausnahmslos bestimmt, und auch das Hauptmotiv für die Auswahl der Geschäftsstrategie sein kann (wie oben erwähnt), so dürfte eine Diskussion über die gewöhnlichen Bestandteile eines Flowsheets mitsamt ihren Nuancen helfen aufzuklären, wieso ein Projekt dazu gezwungen ist, eine bestimmte Mine-zum-Markt-Strategie zu verfolgen. Jedoch wie William Shakespeare schon sagte: In der Kürze liegt die Würze. Daher widmen wir diese Diskussion dem nächsten Artikel, wobei abschliessend die folgende Illustration zum Nachdenken in Bezug auf Projekt-Vielseitigkeit anregen soll.

Aus der Grafik kann rückgeschlossen werden, welche Projekte wahrscheinlich die Fähigkeit haben, während der Downstream-Verarbeitung niedrigere Kosten zu produzieren und somit die meiste Vielseitigkeit in Hinsicht auf Geschäftsstrategie haben. Unter der Annahme eines Minenbetriebs mit 1.000 Tonnen pro Tag würden die folgenden täglichen Volumen an Gestein in die Extraktionsanlage ausgewählter Projekte gehen, und zwar basierend auf ihrer Fähigkeit, ein mineralisches Konzentrat herzustellen.

Die Projekte mit der wenigsten Menge an Volumen für die Extraktionsanlage veranschlagen typischerweise die niedrigsten Kosten während der Downstream-Verarbeitung.

Basierend auf dieser Methode ist die Ashram Lagerstätte von Commerce der klare Sieger, da nur halb soviel Material verarbeitet werden muss wie der Zweitplatzierte.

Am 17. Oktober veröffentlichte die kanadische Investmentbank Secutor Capital Management ein lesenswertes Research Update über den REE-Markt und den besonderen Aussichten von Commerce Resources.

Quelle: http://scharts.co/1w2qvEl

Die vollständige Analyse kann mit folgenden Links als PDF geladen werden:

Deutsch: www.rockstone-research.de/research/RockstoneREE7deutsch.pdf

Englisch: www.rockstone-research.de/research/RockstoneREE7english.pdf

© Stephan Bogner

www.rockstone-research.com

Disclaimer/Haftungsausschluss: Der Autor des Research Reports, Dipl. Kfm. Stephan Bogner, hält Aktien von Commerce Resources Corp. und könnte diese jederzeit wieder verkaufen, wobei weder Rockstone Research Ltd. noch der Autor von Commerce Resources Corp. beauftragt oder entschädigt wurde, diesen Inhalt zu produzieren oder zu veröffentlichen. Bitte lesen Sie den vollständigen Disclaimer in der o.g. PDF oder auf rockstone-research.com, da ein Interessenskonflikt vorherrscht und dies hier in keinster Weise als Anlageberatung zu werten ist.