Das K.O.-Kriterium für Seltene Erden Aktien: Wie man die Spreu vom Weizen trennt

27.12.2013 | Stephan Bogner (Rockstone)

Es gibt viele Aspekte, die entscheidend für den Erfolg einer Seltene Erden (REE; Rare Earth Elements) Lagerstätte sind, um zur Minen entwickelt zu werden. Allerdings stellt sich sofort die Frage: Warum werden so viele REE-Lagerstätten nicht in die Produktion gebracht und treten trotz robusten Wirtschaftlichkeitsstudien auf der Stelle?

Es gibt viele Aspekte, die entscheidend für den Erfolg einer Seltene Erden (REE; Rare Earth Elements) Lagerstätte sind, um zur Minen entwickelt zu werden. Allerdings stellt sich sofort die Frage: Warum werden so viele REE-Lagerstätten nicht in die Produktion gebracht und treten trotz robusten Wirtschaftlichkeitsstudien auf der Stelle?John Kaiser von Kaiser Research Online argumentiert, dass es 3 K.O.-Kriterien bei der Qualitätsbeurteilung einer REE-Lagerstätte gibt: 1. Gesteinswert (rock value); 2. Tonnage (tonnage footprint); 3. Verteilung der Metalle (distribution of metals). Beinhaltet eines dieser Punkte auch die Spreu vom Weizen zu trennen alias Metallurgie?

Chinesische Raffinerien verarbeiten mineralische Konzentrate mit >30% TREO und >60% Gewinnungsraten (recoveries) und es ist genau das, wonach sie suchen. Bedenken Sie das mal!

Bei REE-Lagerstätten geht es immer um den Säure-Verbrauch (acid consumption), denn diese verursacht typischerweise die grössten Kosten. Weniger Material bedeutet weniger Säure, womit wiederum weniger negativ-behaftete Elemente in Lösung gebracht werden, was bedeutet, dass weniger Kosten und weniger Komplikationen während dem Prozess entstehen. Die Fähigkeit, ein marktgängiges Konzentrat zu produzieren ist für REE-Unternehmen von höchster Wichtigkeit, um ihre Lagerstätte zur Mine zu entwickeln.

Jedoch erweist es sich als schwierig bis unmöglich, in der REE-Branche öffentlich zugängliche Informationen über Konzentrate zu finden, da die Meisten um das Thema herumreden und es meiden wie der Teufel das Weihwasser. Ein offensichtlicher Grund dafür ist die Komplexität, ein Konzentrat herzustellen, das den Anforderungen einer Raffinerie entspricht. Es ist oftmals der Fall, dass nur ein Teil der Information veröffentlicht wird, damit der Leser nicht die vollständige Signifikanz bewerten kann.

Im April 2013 veröffentlichte Avalon Rare Metals Inc. (TSX: AVL) ihre eigene Zusammenfassung einer positiven Machbarkeitsstudie (feasibility study) über die Nechalacho-Lagerstätte in der kanadischen Provinz Northwest Territories. Vor ein paar Tagen wurde bekannt gegeben, dass eine verbesserte Gewinnungsrate sowohl für den Konzentrator als auch für die hydrometallurgische Anlage (Raffinerie) erzielt werden konnte, und zwar von 42% seit der Machbarkeitsstudie vom April 2013 auf nun 80%. Jedoch wurde nicht bekannt gegeben, welches Gehalt das Anlagen-Eingangsmaterial (feed grade) und welches Gehalt das Konzentrat hat, wobei auch nicht klar ist, ob die erwähnte Massen-Reduzierung (mass pull) ein Baukriterium oder ein tatsächliches Testergebnis ist. Die alles entscheidende Frage ist: Warum die Geheimnniskrämerei?

Die Kosten für das Nechalacho-Projekt stehen mit $1,5 Milliarden wie in Stein gemeisselt. Avalons Geschäftsführer, Don Bubar, lamentierte vor kurzem: Die grösste Herausforderung ist, Kapital zu besorgen. Damit wir die Projektfinanzierung stemmen können, müssen wir Kunden finden, die Abnahmeverträge eingehen. Jay Currie, der Don Bubar interviewte, erklärt halbherzig: Teil dieser Herausforderung ist, dass keine der 15 Seltene Erden in solchen Märkten gehandelt wird wie es bei Eisenerz oder Kohle der Fall ist. Der andere Teil dieser Herausforderung dürfte wohl sein, dass Avalon ein derart beschämendes Konzentrat von niedriger Qualität herstellt, dass kein Wort darüber verloren wird?

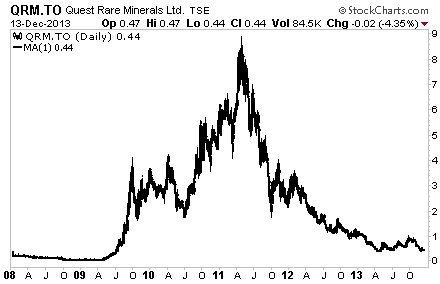

Damals im Jahr 2009 half John Kaiser mit seinen Bewertungen über die Strange Lake Lagerstätte von Quest Rare Minerals Ltd. (TSX: QRM), die Aktie auf den Radar von vielen Investoren zu bringen; wie zum Beispiel: Ein erstaunlicher Gesteinswert von US$304/Tonne für die Gesteinsproben, die Quest im Ausbiss der Strange Lake Lagerstätte entnommen hat.

Seitdem hat das Unternehmen die Strange Lake Lagerstätte erfolgreich als die grösste HREE-Ressource der Welt definiert (laut Quest): 4,4 Mio. Tonnen REE-Oxide, wovon 1,6 Mio. Tonnen HREE sind (Heavy Rare Earth Elements sind die seltenste Form von REE-Oxiden). Der Anteil von Strange Lakes HREE an den gesamten REE ist mit 40% eines der höchsten in der ganzen Branche. Die 2013 Vor-Machbarkeitsstudie (Pre-Feasibility Study) zeigt robuste Kennzahlen der Wirtschaftlichkeit, allen voran einen IRR von 26% und einen NPV von $1,9 Milliarden.

Was ist trotz so erstaunlichen Fundamentaldaten geschehen?

Wie viele andere REE-Projekte befindet sich Strange Lake im Norden Kanadas. Damit das Material zum Hafen von Voisey Bay gebracht werden kann, muss Quest eine 170 km lange Strasse bauen. Alsdann ist der Plan, die Lagerstätte zur 2.000 km entfernten Raffinerie nach Becancour entlang der Antlantik-Küste zu verschiffen.

Die gesamte Lagerstätte soll in Container gesteckt und mit LKWs und Schiffen über 2.200 km transportiert werden? Ja, laut dem Unternehmen ist das so und ganz gleich wie seltsam dieses Bestreben erscheinen mag: Die Vor-Machbarkeitsstudie basiert auf ganzem Erz (whole ore), das bei Strange Lake abgebaut, zum Labrador-Hafen transportiert und alsdann verschifft werden soll. Ernsthaft, Quest plant seine hydrometallurgische Anlage (die alleine die Hälfte der $2,6 Milliarden an Gesamt-Konstruktionskosten verschlingt) nicht mit einem Konzentrat zu speisen, sondern mit ganzem Erz.

Die Spreu vom Weizen trennen

Um in der REE-Branche wirtschaftlich sein zu können, muss man letztendlich das hochgradigste Konzentrat wie möglich produzieren, da man so die Menge an Material reduziert, die alsdann in Säure aufgelöst wird, sodass man weniger Material dahin transportieren muss, wo sich die Säure (Raffinerie) befindet. Typischerweise ist es die Materialmenge, die einer plant mit Säure aufzulösen, die darüber entscheidet, ob ein REE-Projekt wahrlich robust ist. Säure ist teuer und es die Frage nach der Menge an Konzentrat, die mit der Säure in Kontakt gebracht werden soll, auf die sich der Fokus der Investoren richten sollte, wenn es darum geht zu beurteilen, ob eine REE-Lagerstätte abbauwürdig ist.

Traditionellerweise ist es ein 2-stufiger Prozess:

Stufe 1: Reduzierung des tauben Gesteins und Deckgesteins (waste rock), d.h. ein Konzentrat vor Ort (an der Mine) zu produzieren. Das Unternehmen, das sein Gestein am meisten reduzieren kann, wird die geringste Materialmenge haben, die alsdann in die nächste Stufe geht.

Stufe 2: Die Auflösungsphase (solution stage), d.h. das Konzentrat mit Säure aufzulösen. Hier kommt die teure Säure ins Spiel. Es ist wichtig zu verstehen, dass im Grunde genommen jedes Unternehmen seinen gesamten Erzkörper mit Säure auflösen kann, jedoch ist es die Menge an benötigter Säure, die der Schlüssel zum Erfolg ist.