APM Gold Marktkommentar Gold und Goldaktien

10.08.2012 | Andreas Böger

Die europäische Krise der Staatsfinanzen war im abgelaufenen Jahr sicher das zentrale Thema an den Kapitalmärkten, sie sollte aber nur als ein weiteres Kapitel einer Jahre andauernden Entwicklung verstanden werden. Der allgemeine Rahmen bleibt der gleiche: In dem Mindestreserve Banksystem der modernen Zeit werden zu wenige produktive Ressourcen zu hoch gehebelt und mit zu vielen Verbindlichkeiten belastet. Marktbereinigungen werden nicht zugelassen, sondern durch expansive Geld- und Fiskalpolitik der Staaten in die Zukunft verschoben. Die entstehenden Kapitalfehlallokationen bleiben im System und erzeugen ständigen Liquidierungsdruck, der immer extremere Geld- und fiskalpolitische Maßnahmen zur Bewahrung des status quo erzwingt.

Die europäische Krise der Staatsfinanzen war im abgelaufenen Jahr sicher das zentrale Thema an den Kapitalmärkten, sie sollte aber nur als ein weiteres Kapitel einer Jahre andauernden Entwicklung verstanden werden. Der allgemeine Rahmen bleibt der gleiche: In dem Mindestreserve Banksystem der modernen Zeit werden zu wenige produktive Ressourcen zu hoch gehebelt und mit zu vielen Verbindlichkeiten belastet. Marktbereinigungen werden nicht zugelassen, sondern durch expansive Geld- und Fiskalpolitik der Staaten in die Zukunft verschoben. Die entstehenden Kapitalfehlallokationen bleiben im System und erzeugen ständigen Liquidierungsdruck, der immer extremere Geld- und fiskalpolitische Maßnahmen zur Bewahrung des status quo erzwingt.In diesem Sinne wurde der Zusammenbruch des US-Immobilienmarktes mit der präzedenzlosen Ausweitung staatlicher Verbindlichkeiten begegnet. Doch nicht nur die USA haben die staatlichen Verbindlichkeiten stark ausgeweitet, das war ein weltweites Phänomen und wird als "Blase der Staatsfinanzen" bezeichnet. Auf die Krise der US-Immobilien folgte nun also die Krise der Staatsfinanzen. Sie ist zuerst in Europa ausgebrochen, weil die Euro-Staaten keine eigene Zentralbank kontrollieren. Anders als z.B. in den USA oder in Großbritannien, gibt es keine griechische, spanische oder italienische Zentralbank, die bei Bedarf und ohne großen politischen Aufruhr die jeweiligen Staatsanleihen kaufen kann. Sie müssen sich an die Europäische Zentralbank wenden und geraten dabei an den Wiederstand anderer Euro-Staaten wie Deutschland.

Es folgt ein politischer Machtkampf, bei dem aber lediglich darüber gestritten wird, wer die entstandenen Verluste tragen soll. Alle bisher genannten Vorschläge erkaufen nur etwas Zeit und werden früher oder später zu steigenden Zinsniveaus aller EU-Staaten führen, ob durch Geldentwertung (ECB kauft Staatsanleihen), erhöhter direkter Belastung des deutschen Steuerzahlers (Deutschland haftet für ausländische Staatsanleihen in Fiskalunion) oder durch Wegbrechen der Absatzmärkte Portugal, Spanien, Italien und schließlich Frankreich (deflationäre Kreditausfälle). Letzteres würde eine Bereinigung von Kapitalfehlallokationen bedeuten und wäre demnach zu präferieren, politischer Druck auf Deutschland wird aber wohl eher zu einer Mischung aus den beiden erstgenannten Varianten führen.

Beispielhaft war der Markt der spanischen Staatsanleihen im Monat Juli: Gegen Ende des Monats stiegen die Zinsen der spanischen Staatsanleihen auf über 7,5%. Bei Zinsen über 7% geht der Markt von einer nicht weiter finanzierbaren Überschuldung aus, Kreditausfall oder externe Interventionen werden notwendig. In der Folge äußerten sich ECB und Frankreich Richtung Transferunion, der Wiederspruch aus Deutschland kam postwendend. Die Märkte reagierten manisch-depressiv, die Conclusio war „im Zweifel wird interveniert“.

Das aktuelle Umfeld der Weltwirtschaft ist also geprägt von Überschuldung, Kapitalfehlallokationen, Liquidierungsdruck und der Wahl zwischen zentralbankinduzierter Geldentwertung oder flächendeckenden Kreditausfällen. Die Fundamentaldaten des Goldsektors sollten also für die absehbare Zukunft mehr als solide bleiben - die Zinsen sind real negativ, die Gegenparteirisiken steigen und das schwache wirtschaftliche Umfeld verbessert die Wirtschaftlichkeit der Goldminen.

Im abgelaufenen Monat bewegte sich der Goldsektor weiter seitwärts. Seit Ende März gehen wir aufgrund der bestehenden Extremwerte in Sentiment, Bewertung und Markttechnik von einer Bodenbildung in der aktuellen Preisregion aus. Ab August / September wird ferner die historisch positive Saisonalität unterstützend wirken, da bis Ende März eine Reihe religiöser Feste in Indien, China, im Mittleren Osten und in den christlichen Ländern anstehen.

Relevant stufen wir auch die fehlende Reaktion des Marktes auf enttäuschende Ergebnisse der Schwergewichte Barrick, Newmont und Goldcorp ein. Gute Ergebnisse von mittelgroßen Werten wie Agnico Eagle oder kleineren Werten wie Kirkland Lake wurden hingegen mit Kurssprüngen belohnt.

Diese positiven Marktinterna haben dazu geführt, dass der Investitionsgrad im APM Gold & Resources leicht angehoben wurde. Durch seinen Fokus auf die Produzenten mit Marktkapitalisierungen um die 1-10 Mrd. USD war die absolute und die relative Performance zu den Indizes deutlich positiv. An der Portfoliozusammensetzung wurden wenige Änderungen vorgenommen, kontrazyklisch wurden die Schwergewichte Goldcorp und Newmont hinzugekauft, ferner 3-4 Titel im Marktkapitalisierungsbereich <1 Mrd. USD. Die Absicherungen werden beibehalten, bis der Sektor wieder einen positiven Trend vorweisen kann.

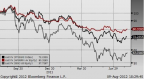

Vergleich APM Gold & Resources Fund (seit Aug 2011)

APM Gold & Resources Fund EUR (rot)

FTSE Gold Mines Index USD (schwarz)

MV Junior Gold Miners (grau)

FTSE Gold Mines Index USD (schwarz)

MV Junior Gold Miners (grau)

Vergleich APM Gold & Resources Fund (seit Auflage Okt-2007)

APM Gold & Resources Fund (rot)

FTSE Gold Mines Index (schwarz)

FTSE Gold Mines Index (schwarz)

© Andreas Böger

www.absolutepm.at

Dieser Kommentar ist zu allgemeinen Informationszwecken erstellt worden. Es handelt sich hierbei nicht um eine Kauf- oder Verkaufsaufforderung oder Anlageberatung. Der Inhalt ersetzt keine Anlageberatung oder sonstige Beratung. Die vollständigen Angaben zu den erwähnten Fonds sind dem vereinfachten bzw. vollständigen Verkaufsprospekt, ergänzt durch die jeweiligen letzten geprüften Jahresberichte und die jeweiligen Halbjahresberichte, falls solche jüngeren Datums als die letzten Jahresberichte vorliegen, zu entnehmen. Diese zuvor genannten Unterlagen stellen die alleinverbindliche Grundlage für den Kauf von Investmentanteilen dar. Sie sind in elektronischer oder gedruckter Form kostenlos bei der Semper Constantia Invest GmbH, A-1010 Wien, Bankgasse 2, www.semperconstantia.at, Tel.: +43 1 536 16 0, erhältlich. Investmentfonds unterliegen Kursschwankungen, die zu Verlusten des eingesetzten Kapitals, bis hin zum Totalverlust, führen können. Es wird ausdrücklich auf die Risikohinweise des ausführlichen Fonds-Verkaufsprospektes verwiesen. Dieser Kommentar dient der eigenverantwortlichen Information. Potenziellen Investoren wird dringend angeraten, vor einer Kaufentscheidung den vollständigen Verkaufsprospekt, den Jahresbericht und ggf. den Halbjahresbericht zu lesen, sowie ihren persönlichen Anlageberater, Rechtsanwalt und Steuerberater zu konsultieren. Alle Daten und Informationen wurden mit größter Sorgfalt zusammengestellt, die verwendeten Quellen stufen wir als zuverlässige ein. Dennoch können wir für deren Vollständigkeit und Richtigkeit keine Haftung übernehmen. Jegliche Haftung für Anlageverluste und sonstige Schäden aus Anlageentscheidungen auf Basis dieser Informationen wird ausgeschlossen. Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf die zukünftige Wertentwicklung eines Finanzinstrumentes zu.