Kupfer & Co. im Sog der Eurokrise - Prognosen reduziert

18.06.2012 | Sven Streitmayer (LBBW)

Metallmärkte preisen deutlichen Abschwung ein

Metallmärkte preisen deutlichen Abschwung ein Die Industriemetallpreise befinden sich bereits seit Sommer 2011 in einem Abwärtstrend, der sich mit der neuerlichen Zuspitzung der Schuldenkrise in Griechenland und Spanien zuletzt wieder beschleunigt hat. Gegenüber dem Stand zu Jahresbeginn liegen die Notierungen von Kupfer (-3%), Aluminium (-3%), Blei (-6%) und Nickel (-10%) zwar nur leicht im Minus, während Zink (+3%) und Zinn (+2%) sogar positive Vorzeichen aufweisen. Nimmt man stattdessen jedoch den Drei- bzw. Zwölfmonatsvergleich zum Maßstab, verzeichnen sämtliche NE-Metalle einen signifikanten Preisrückgang in der Größenordnung von rund 10%-20% (seit Mitte März) bzw. 20%-30% (seit Juni 2011). Damit preisen die Metallbörsen in London, New York und Shanghai eine erhebliche Verschlechterung der fundamentalen Marktlage ein, was im Folgenden auf den Prüfstand gestellt werden soll.

Globales Konjunkturumfeld hat sich eingetrübt

Mit Blick auf die makroökonomische Großwetterlage lässt sich gegenüber der Situation vor einem Jahr in der Tat eine Eintrübung der globalen Konjunkturaussichten konstatieren. So hat die Wachstumsdynamik in den asiatischen Volkswirtschaften seither spürbar an Fahrt verloren, wie etwa die jüngsten Wirtschaftsdaten aus China (Einkaufsmanagerindizes, Industrieproduktion) belegen.

Auch die Vereinigten Staaten, die sich zwischenzeitlich überraschend zum Zugpferd der Weltwirtschaft entwickelt hatten, schlugen zuletzt wieder etwas leisere Töne an (Arbeitsmarktzahlen, Auftragseingänge). Das große Sorgenkind ist und bleibt gleichwohl die Euro-zone, die sich belastet von der Schuldenkrise in den südeuropäischen Staaten auf direktem Rezessionskurs befindet (Abb. 2). Trotz aller Negativ-Schlagzeilen dürfte die Weltwirtschaft insgesamt im laufenden Jahr aber noch ein Wachstum von fast 4% erreichen. Auf globaler Ebene stellt sich die konjunkturelle Situation somit zwar schwächer, aber noch keineswegs krisenhaft dar.

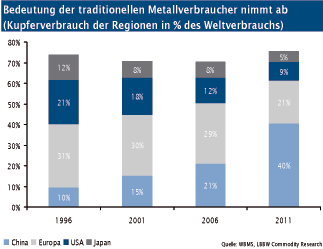

Eurokrise überlagert Handelsgeschehen

Wenngleich der Anteil Europas am Weltverbrauch von Industriemetallen, wie Kupfer in den vergangenen Jahren stetig abgenommen hat und inzwischen weit hinter China rangiert (Abb. 3), ist die Verschuldungskrise in den Peripherieländern der Eurozone und die Zukunft der Gemeinschaftswährung zum alles überlagernden Thema an den internationalen Metallbörsen geworden. Entsprechend verunsichert und zurückhaltend präsentieren sich derzeit die Marktakteure. Mit den Wahlen in Griechenland und dem G-20-Gipfel stehen bereits die nächsten "Meilensteine" vor der Tür.

Weltweite Metallnachfrage nach wie vor robust

Aus unserer Sicht wird eine Rezession in einigen Eurostaaten gleichwohl nur begrenzte Auswirkungen auf die globale Basismetallnachfrage haben. Mit einem Weltmarktanteil von 20-25% (je nach Metall) ist Europa zwar sicherlich kein Leichtgewicht. Aber zum einen variiert die wirtschaftliche Stärke und damit auch der Bedarf an Aluminium, Kupfer etc. innerhalb Europas deutlich, was den Gesamteffekt dämpft. Zum anderen wurde der Kontinent bereits vor über einem Jahrzehnt als Wachstumstreiber von den aufstrebenden Schwellenländern, allen voran China abgelöst. Die jüngsten Daten des World Bureau of Metal Statistics (WBMS) bestätigen unsere Einschätzung exemplarisch anhand der Kupfernachfrage. Ungeachtet eines Rückgangs von knapp 8% in Europa im ersten Quartal 2012 verzeichnete diese weltweit einen Anstieg von über 10%. In der Volksrepublik legte die Kupfernachfrage (v.a. Lageraufbau) im selben Zeitraum indes um fast 40% zu. Die übrigen NE-Metalle folgen weitgehend demselben Trend.