Oil Markets Monthly

05.02.2012 | Sintje Boie (HSH Nordbank)

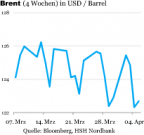

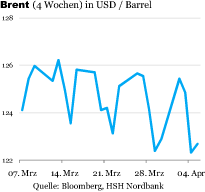

Ölpreisentwicklung

Ölpreisentwicklung Seit der Ölpreis (Brent) im Februar erstmals wieder die Marke von 120 USD/Barrel überschritten hat, hat er sich in den vergangenen Wochen kontinuierlich oberhalb dieses Niveaus gehalten und sich dort weitgehend seitwärts entwickelt. Gleichzeitig wurde allerdings auch kein ernsthafter Versuch unternommen, stärker in Richtung von 130 USD/Barrel zu tendieren. Während der Brent-Preis auf seinem Niveau verharrte, ist die Notierung für WTI im Vergleich zu den gestiegenen Niveaus im Februar wieder rückläufig gewesen. Ausschlaggebend für den weiterhin hohen Brent-Preis sind der ungelöste Konflikt mit dem Iran und die damit einhergehenden Angebotsängste. WTI wird dagegen unverändert von den regionalen Nachfrage- und Angebotsbedingungen im Mittleren Westen der USA beeinflusst, und diese haben zuletzt wieder steigende Lagerbestände in Cushing ergeben.

In der letzten Zeit ist eine Lösung des Iran-Konfliktes nicht näher gerückt, so dass der Ölpreis auf seinem hohen Niveau verharrt hat. Andererseits ist es nicht zu einer Eskalation der Situation durch eine militärische Provokation gekommen, so dass die Notierung für Brent nicht noch weiter nach oben geklettert ist. Die Unsicherheit, wie sich der Iran-Konflikt entwickelt, ist weiterhin hoch. Dies wiegt umso schwerer, da dieser Konflikt auf Sicht der nächsten Monate von entscheidender Bedeutung für den Ölmarkt sein dürfte.

Wir rechnen in unserem Basisszenario damit, dass der Streit um das iranische Atomprogramm nicht eskaliert, d.h. eine diplomatische Lösung gefunden werden kann (siehe weitere Informationen). Die verschärften Sanktionen des Westens haben den Druck auf den Iran erheblich erhöht, was diesen wieder an den Verhandlungstisch bringen sollte. Nichtsdestotrotz gehen von dem Iran-Konflikt erhebliche Risiken auf Sicht der nächsten Monate aus, was den Ölpreis unverändert auf seinem derzeit hohen Niveau notieren lassen dürfte. Haupttreiber dieser Entwicklung sollte die Angst vor Angebotsausfällen in der für die weltweite Ölversorgung so wichtigen Golfregion durch eine militärische Auseinandersetzung sein.

Aber auch die sich allmählich in einer Verschiebung der Ölhandelsströme niederschlagenden Sanktionen des Westens sorgen für einen tendenziell höheren Ölpreis, da alternative Lieferanten gesucht werden müssen, was die freien Kapazitäten angreift. Entsprechend rechnen wir mit einem Preis für Brent von 120 USD/Barrel zur Jahresmitte. Ein deutlich höherer Ölpreis in einer Spanne zwischen 130 und 150 USD/Barrel würde sich u. E. nur mit einer spürbaren Verschärfung des Konfliktes ergeben. Diskutiert wurde zuletzt auch, strategische Ölreserven erneut auf den Markt zu werfen, um den Ölpreis wieder auf ein niedrigeres Niveau zu drücken und die Konjunkturerholung nicht zu gefährden. Wir sehen dies jedoch nicht als eine Maßnahmen an, die nachhaltig zu niedrigeren Ölnotierungen führen sollte.

Allenfalls kurzfristig könnte der Ölpreis dadurch zurückgehen, längerfristig dürfte auf diese Weise die Knappheit des Angebots noch stärker in den Fokus rücken. In der zweiten Jahreshälfte könnte der Ölpreis mit einer Beruhigung des Iran-Konfliktes wieder zurückgehen, allerdings dürfte Brent längerfristig erneut höher notieren, da sich zum einen die Weltwirtschaft weiter erholt. Zum anderen bleiben viele Unruheherde im Nahen Osten bestehen, was die Unsicherheit und die Knappheit, die mit dem Ölangebot einhergeht, insbesondere bei steigender Nach-frage verdeutlichen sollte. Daher rechnen wir zur Jahresmitte 2013 erneut mit einem Brent-Preis von 120 USD/Barrel.

US-Lagerbestände

Die Rohöllager haben ihren Anstieg über den vergangenen Monat weiter fortgesetzt, so dass sie aktuell ein Niveau von 362,4 Mio. boe einnehmen. Seit Jahresbeginn befinden sich die Vorräte oberhalb eines normalen saisonüblichen Niveaus, durch den neuerlichen Anstieg haben sie sich weiter davon entfernt. Das liegt zum einen an der soliden Entwicklung der Rohölimporte, die sich zuletzt auf 9,8 Mio. bpd erhöht haben. Zum anderen sind die gestiegenen Rohöllager aber auch auf die geringere Nachfrage zurückzuführen, die sich in einer zwischenzeitlich zurückgefallenen Raffinerieauslastung gezeigt hat. Zuletzt konnte sich diese mit 85,7% aber wieder stabilisieren.

Dagegen haben sich die Benzinlagerbestände zurückgebildet. Lagen sie Mitte Februar noch bei einem Niveau von 231,5 Mio. boe, so notieren sie derzeit bei 221,9 Mio. boe. Der zu beobachtende Rückgang der Lagerbestände ist saisonüblich, findet allerdings auf einem höheren Niveau als im Durchschnitt der letzten fünf Jahre statt. Darin spiegeln sich die hohen Benzinpreise wider, die für eine niedrigere Nachfrage sorgen.