Oil Markets Monthly

05.02.2012 | Sintje Boie (HSH Nordbank)

- Seite 2 -

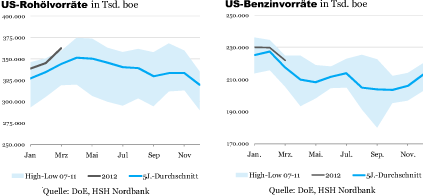

Auch die Destillatelagerbestände sinken weiter. Nach einem Stand von 143,5 Mio. boe Mitte Februar werden sie aktuell mit 135,9 Mio. boe angegeben. Damit befinden sie sich leicht oberhalb eines saisontypischen Niveaus und sollten nun mit der Beendigung der Heizperiode ihren Tiefpunkt erreicht haben.

Weitere Informationen

Druck auf den Iran nimmt zu

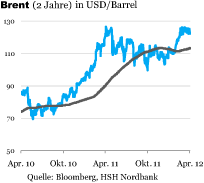

Der Preis für die Ölsorte Brent hat sich in den vergangenen Wochen durchgehend oberhalb der Marke von 120 USD/Barrel gehalten. Das hohe Ölpreisniveau ist in erster Linie Ausdruck der für den Ölmarkt weiterhin bestehenden Angebotsrisiken, die sich aus dem Konflikt mit dem Iran ergeben. Es hat keine Verschärfung der Krise in dem Sinne stattgefunden, dass eine militärische Auseinandersetzung zwischen dem Westen auf der einen Seite und dem Iran auf der anderen Seite näher gerückt ist, womit aller Wahrscheinlichkeit nach ein noch deutlich stärkeres Anziehen des Ölpreises auf über 130 USD/Barrel verbunden gewesen wäre. Allerdings nimmt der Druck auf den Iran stetig zu, was erwarten lässt, dass der Konflikt in naher Zukunft einem Ausgang zugeführt wird.

Die EU hat Ende Januar beschlossen, ab der Jahresmitte keine Ölimporte aus dem Iran mehr zuzulassen, d.h. ab diesem Zeitpunkt sind nicht nur neue Öllieferverträge mit Teheran verboten, sondern es laufen auch alle bestehenden aus. Als tückisch könnte sich zudem erweisen, dass den Iran anlaufende oder von dort abfahrende Schiffe zukünftig nicht mehr von europäischen Unternehmen versichert werden dürfen. Auch Großbritannien und die USA haben umfangreiche Finanzsanktionen beschlossen, die vor allem indirekt zu wirken beginnen. China, Indien, Südkorea und Japan sind neben der EU die größten Abnehmer von iranischem Öl. Sie haben bislang keine Sanktionen gegen Teheran beschlossen, sind aber von den US-Finanzsanktionen betroffen. Denn die Sanktionen verbieten ausländischen Unternehmen und Banken Transaktionen mit der iranischen Notenbank, wenn sie nicht gleichzeitig vom US-Finanzsystem abgeschnitten werden wollen.

Letzteres ist für viele Länder ein zu großes Opfer, so dass diese beginnen, ihre Ölimporte aus dem Iran zu reduzieren. China, Irans größter Abnehmer von Rohöl, hat seine Importe um mehr als 50% im abgelaufenen Quartal gekürzt, Südkorea um 15% für Januar und Februar zusammen. Auch Indien und Japan scheinen iranisches Öl ersetzen zu wollen - dies ist umso erstaunlicher für Japan, da das Land schon in der zweiten Jahreshälfte 2011 seine Ölimporte aus Teheran signifikant gesenkt hat, obwohl es nach der Nuk-learkatastrophe in höherem Maße auf den Import von Energierohstoffen ange-wiesen ist.

Entsprechend sinken die iranischen Ölexporte, was die wichtigste Einnahmequelle schwinden lässt und damit das Land zunehmend unter Druck setzt. Im März könnten die Ölexporte um rund 14% gegenüber dem Vormonat gefallen sein, so dass sich die Exporte nur noch auf 1,9 Mio. bpd summiert haben dürften. Mit dem steigenden Druck versucht der Westen den Iran wieder an den Verhandlungstisch über sein umstrittenes Atomprogramm zu bekommen, d.h. es wird weiterhin auf eine diplomatische Lösung gesetzt.

Wir rechnen in unserem Basisszenario damit, dass es nicht zu einer Eskalation des Konfliktes mit dem Iran und so nicht zu einer militärischen Auseinandersetzung kommt. Wir gehen davon aus, dass sich der Iran, um eine direkte Konfrontation zu vermeiden, und angesichts der verschärften Sanktionen wieder gesprächsbereit in Bezug auf sein Atomprogramm zeigen dürfte. Ob sich die iranische Führung aber tatsächlich auf ernsthafte, glaubwürdige Diskussionen einlässt, bleibt abzuwarten. Dies könnte sich bei den geplanten neuen Gesprächen der fünf ständigen Mitglieder des Weltsicherheitsrates und Deutschlands zeigen, die für Mitte April in Istanbul geplant sind. Die Zeit beginnt gegen den Iran zu arbeiten, denn die USA haben zuletzt betont, dass das zeitliche Fenster für eine friedliche Beilegung des Konfliktes nicht für immer offen sein wird.

Derzeit ist die Unsicherheit hoch, wie sich der Konflikt weiter entwickeln wird, weshalb sich der Ölpreis (Brent) auf seinen hohen Niveaus oberhalb der 120 USD/Barrel bewegt. Erst wenn das Risiko für eine Verschärfung des Iran-Konfliktes abgenommen hat, dürfte sich die im Ölpreis enthaltene Risikoprämie für Angebotsausfälle zurückbilden, was zumindest für moderat sinkende Ölpreise spricht. Die sich durch die Sanktionen ergebende Verschiebung der Ölhandelsströme sowie die Suche nach alternativen Anbietern, was die freien Kapazitäten zur Disposition stellt, ist dadurch jedoch nicht rückgängig zu machen und spricht für einen höheren Brent-Preis als im Dezember 2011, also vor der Zunahme der geopolitischen Risiken.

© Sintje Boie

Volkswirtschaft & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.