Oil Markets Monthly

27.01.2010 | Sintje Diek (HSH Nordbank)

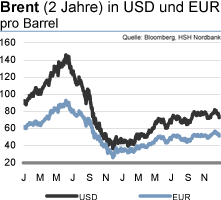

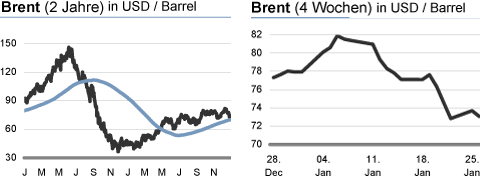

Zu Beginn des Jahres hatten die Ölpreise wieder die Marke von 80 USD/Barrel hinter sich gelassen, doch für einen weiteren Preisanstieg reichte die Luft nicht. Dann gerieten die Notierungen unter Abwärtsdruck, so dass sich diese derzeit gut oberhalb der 70 USD/Barrel bewegen. Auslöser für den Kursrückgang ist die erneut gestiegene Unsicherheit, wie sich die Weltwirtschaft weiter entwickelt. China - die Hauptstütze der Konjunktur im vergangenen Jahr und der maßgebliche Treiber der aktuellen wirtschaftlichen Erholung - hat zuletzt einige Maßnahmen implementiert, um seine ausufernde Kreditvergabe einzuschränken und damit die Wirtschaftsexpansion einzudämmen. Die Angst vor einem schwächeren chinesischen Wachstum, aber auch vor einer holprigen Erholung in anderen Regionen, drückt damit auf die Ölpreise.

Zu Beginn des Jahres hatten die Ölpreise wieder die Marke von 80 USD/Barrel hinter sich gelassen, doch für einen weiteren Preisanstieg reichte die Luft nicht. Dann gerieten die Notierungen unter Abwärtsdruck, so dass sich diese derzeit gut oberhalb der 70 USD/Barrel bewegen. Auslöser für den Kursrückgang ist die erneut gestiegene Unsicherheit, wie sich die Weltwirtschaft weiter entwickelt. China - die Hauptstütze der Konjunktur im vergangenen Jahr und der maßgebliche Treiber der aktuellen wirtschaftlichen Erholung - hat zuletzt einige Maßnahmen implementiert, um seine ausufernde Kreditvergabe einzuschränken und damit die Wirtschaftsexpansion einzudämmen. Die Angst vor einem schwächeren chinesischen Wachstum, aber auch vor einer holprigen Erholung in anderen Regionen, drückt damit auf die Ölpreise.Für die nächsten Monate gehen wir unverändert davon aus, dass sich die Ölnotierungen auf ihren aktuellen Niveaus seitwärts bewegen sollten. Das bedeutet, die derzeitige Range von 70 USD/Barrel bis gut oberhalb von 80 USD/Barrel dürfte weiterhin Bestand haben. Gegen einen stärkeren Preisauftrieb spricht die nur holprige konjunkturelle Erholung. Das zeigt auch der zuletzt zu beobachtende Rücksetzer bei den Ölpreisen. Zwar kann die derzeit hohe Liquiditätsausstattung der Anleger verbunden mit einem starken Finanzinteresse für den Ölmarkt die Preise kurzfristig an das obere Ende der Handelsspanne treiben.

Doch die Zweifel an dem weiteren weltweiten Wachstumspfad und einer damit einhergehenden Erholung der Ölnachfrage sollten vorerst noch nicht zu den Akten gelegt werden können, was die Notierungen belasten dürfte.

Die Nachfrage aus Asien - insbesondere aus China - sollte im laufenden Jahr zwar wieder ein beachtliches Wachstum aufweisen, doch die OECDStaaten hinken noch deutlich hinterher, so dass der gesamte Ölbedarf auf vergleichsweise niedrigem Niveau bleibt (siehe dazu auch die nachfolgende ausführlichere Analyse der Nachfrage- und Angebotssituation). Im zweiten Halbjahr könnte die Dynamik der Ölnachfrage etwas höher ausfallen, da sich die Konjunkturerholung weiter festigt. Entsprechend dürften die Ölpreise dann weiter aufwärts tendieren. Zum Jahresende 2010 rechnen wir daher mit Ölpreisen um die 85 USD/Barrel. Von der Angebotsseite gehen 2010 noch keine Knappheitsängste aus, da zum einen die Ölnachfrage nur knapp die Niveaus vor der Finanzmarktkrise erreicht und zum anderen die OPEC über hohe freie Kapazitäten verfügt.

US-Lagerbestände

Im Vergleich zu Anfang Dezember sind die Rohöllagerbestände über die letzten Wochen per saldo moderat gesunken und markieren derzeit ein Niveau von 330,6 Mio. boe. Damit setzen die Lagerbestände zwar ihre Abwärtstendenz der letzten Monate fort, doch sie liegen weiterhin über ihrem Durchschnitt der vergangenen Jahre. Die höhere Ölnachfrage angesichts der Winterperiode hinterlässt ihre Spuren bei den Lagern, doch offensichtlich nicht genügend, um sie auf ein normales saisontypisches Niveau zu drücken.

Der gestiegene Bedarf an Rohöl manifestiert sich ebenfalls in steigenden Rohölimporten, die zuletzt ein Niveau von 8,5 Mio. bpd eingenommen haben. Die Kapazitätsauslastung der Raffinerien ist dagegen per saldo weiter auf 78,4% zurückgegangen, womit sie deutlich unter ihrem 5-Jahresdurchschnitt verharrt und so niedrig ist wie seit den 1980ern nicht mehr. Es macht sich unverändert bemerkbar, dass die Nachfrage nach Ölprodukten vergleichsweise gering bleibt, was auf die Margen der Raffineriebetreiber drückt. Entsprechend reduzieren diese ihre Kapazitäten.

Die Benzinlagerbestände haben in den vergangenen Wochen einen erneuten Zuwachs verzeichnet und liegen aktuell bei 227,4 Mio. boe, deutlich oberhalb eines normalen saisontypischen Niveaus. Der Aufbau von Benzinlagern in den Wintermonaten bis zum Frühjahr entspricht zwar einem üblichen Verlauf, doch die deutliche Überschreitung des 5-Jahresdurchschnitts zeigt weiterhin die Schwäche der Benzinnachfrage. Nicht in den Hintergrund treten darf dabei, dass der Lageraufbau bei sinkender Kapazitätsauslastung der Raffinerien stattfindet.

Im Gegensatz zu den Benzinlagern sind die Destillatelagerbestände per saldo über die letzten Wochen weiter gesunken und markieren derzeit ein Niveau von 157,1 Mio. boe. Hier macht sich der Kälteeinbruch in vielen Teilen der Welt bemerkbar, der die Heizölnachfrage nach oben getrieben hat und auf diese Weise die Destillatelager nach unten drückt. Vor allem die Hauptheizölregionen USA und Europa haben mit niedrigeren Temperaturen als üblich zu kämpfen. Entsprechend sind die US-Heizöllagerbestände in der letzten Zeit ebenfalls kräftig zurückgegangen, so dass sich diese nun unterhalb ihres Durchschnitts der vergangenen fünf Jahre befinden.