Agrar: USDA erwartet großzügige Angebotsentwicklung für Getreide

13.07.2009 | Manfred Wolter

Wochenergebnis uneinheitlich, Soja unter Druck

Wochenergebnis uneinheitlich, Soja unter DruckAusnahmsweise soll der O-Saft Future erwähnt werden, der ohne entscheidende Nachrichten mit einem Wochenplus von über 17% die Performancespitze aller Rohstoffe markiert. Bei den gecoverten Werten des Segments liegt der Kakao Future (ICE) mit knapp 6% vorne und der morgen auslaufende Kontrakt für Sojabohnen lieferte mit einem Verlust von über 9% weit abgeschlagen das Schlusslicht. Mit großer Wahrscheinlichkeit sind die Verzerrungen direkt vor dem Verfall des Futures an dem extremen Wochenergebnis beteiligt, denn immerhin notieren die Sojabohnen Futures im Gegensatz zu denjenigen für anderes Getreide in der Backwardation, von der ab Mittwoch ein Teil abgebaut ist.

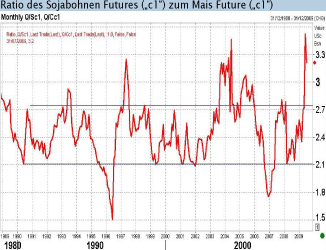

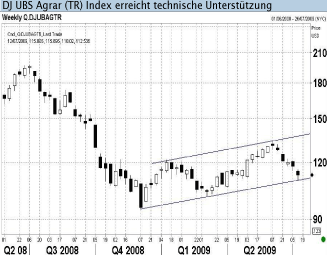

In Relation zum Anbaukonkurrent Mais bescheinigt aber selbst das Kursverhältnis der Futures mit Fälligkeiten in der Nähe des Jahresultimo 2009 mit mehr als 2,5 immer noch ein hohes Preisniveau für Sojabohnen (s. Chart). Mit etwas größerem Abstand haben nun mehrere Rohstoff Indizes und Subindizes aus technischer Perspektive eine diagonale Trendunterstützung aus den jüngeren historischen Zwischentiefs erreicht (z.B. die DJ UBS Index Familie, vormals DJ AIG). Gelingt hier keine Stabilisierung nach zum Teil deutlichen Verlusten der letzten vier Wochen, droht ein Rückfall auf die Tiefkurse vom Frühjahr.

Juli Erntereport der USDA prognostiziert volle Lager

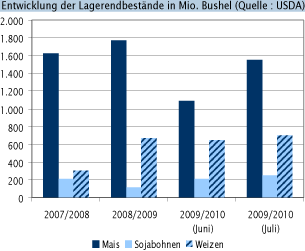

Am Freitag wurde der jüngste USDA Report zur Entwicklung der Getreideernte veröffentlicht und bestätigte die eher entspannte Erwartungshaltung des Marktes. So wurden die Lagerendbestände des kommenden Erntejahres 2009/2010 für Mais von 1,09 Mrd. bushel (Juni Schätzung) um über 40% auf 1,55 Mrd. bushel angehoben, aber der Markt hatte gemäß Umfrage eine Revision auf 1,563 Mrd. bushel erwartet.

Bei Sojabohnen wurde der Marktkonsens sogar deutlich geschlagen, denn anstelle der erwarteten 218 Mio. bushel Lagerendbestand 2009/2010 folgte (nach prognostizierten 210 Mio. bushel seitens der USDA im Juni) nun eine Erhöhung auf 250 Mio. bushel für das Ende des kommenden Erntejahres.

Beim Weizen fiel der Anstieg im Vergleich zum Konsens mit 706 Mio. bushel anstelle von 698 Mio. bushel nicht so deutlich aus, entsprach aber einer Fortsetzung der Stabilisierung gegenüber den 647 Mio. bushel vom Juni. Beim Weizen muss zusätzlich erwähnt werden, dass bereits im laufenden Erntejahr vermutlich eine Verdoppelung des Lagerendbestandes im Jahresvergleich gelingt, so dass auch übersichtliche Steigerungen im mehrjährigen Kontext eine andere Qualität bekommen.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.