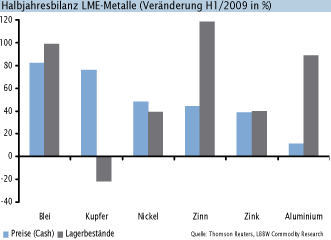

Mit der vergangenen Woche ging ein aus Metallmarktsicht geradezu spektakuläres erstes Halbjahr zu Ende. Angeführt von Kupfer (+76%) und Blei (+82%) legten die Basismetallpreise in nur sechs Monaten um durchschnittlich 45% (gemessen am LMEX) zu und machten damit einen Gutteil der historischen Verluste des zweiten Halbjahrs 2008 wieder wett. Entsprechend viele Superlative beinhaltet die Metallbilanz für die zurückliegenden Monate. So verzeichnete etwa Kupfer die stärkste Preissteigerung in einem Halbjahr seit mehr als zwei Jahrzehnten.

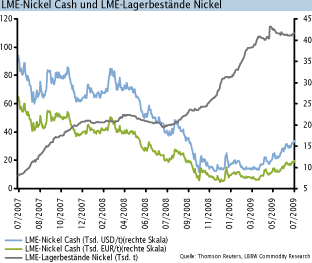

Der marktbreite LMEX Index blickt für den Zeitraum März bis Juni immerhin auf den zweithöchsten Quartalsgewinn (+23%) seit Q4/1987 zurück. Den größten Preiszuwachs im zweiten Quartal (+68%) verzeichnete Nickel (gefolgt von Zinn +40% und Blei +39%). Unterstützt von ersten Stabilisierungsanzeichen der Stahlbranche und wachsender Investmentnachfrage stieg die Notierung des Legierungsmetalls in den vergangenen Tagen - ungeachtet der hohen Angebotsüberschüsse - auf ein Neunmonatshoch (16.250 USD/t).

Die markante Metallpreisrallye des ersten Halbjahres ist umso bemerkenswerter, als dass sie kaum fundamental begründet war. Abgesehen von den Importaktivitäten Chinas blieb die weltweite Nachfrage nach Basismetallen aller Art rezessionsbedingt weiter im Sinkflug, während die Marktüberschüsse - reflektiert von steigenden Lagerbeständen - signifikant zunahmen. Die massive Erholung von Kupfer und Co. ist demnach vielmehr an die Erwartung einer zügigen Konjunkturwende geknüpft, die zuletzt auch an anderen, mit Metallen hoch korrelierten Märkten (Aktien, EURUSD, Öl) gespielt wurde. Zugleich birgt dies aber auch erhebliches Enttäuschungspotenzial in sich. Auf kurze bis mittlere Sicht halten wir das Korrekturrisiko daher für hoch.

Hinweis:

Für einen umfassenden Überblick über die Entwicklung der Metallmärkte in H1/2009 sowie einen Ausblick auf die kommenden Monate beachten Sie bitte unser, in den nächsten Tagen erscheinendes Chartbook Basismetalle Q3/2009.

Für den Inhalt des Beitrages ist allein der Autor verantwortlich bzw. die aufgeführte Quelle. Bild- oder Filmrechte liegen beim Autor/Quelle bzw. bei der vom ihm benannten Quelle. Bei Übersetzungen können Fehler nicht ausgeschlossen werden. Der vertretene Standpunkt eines Autors spiegelt generell nicht die Meinung des Webseiten-Betreibers wieder. Mittels der Veröffentlichung will dieser lediglich ein pluralistisches Meinungsbild darstellen. Direkte oder indirekte Aussagen in einem Beitrag stellen keinerlei Aufforderung zum Kauf-/Verkauf von Wertpapieren dar. Wir wehren uns gegen jede Form von Hass, Diskriminierung und Verletzung der Menschenwürde. Beachten Sie bitte auch unsere AGB/Disclaimer!

Erstes Halbjahr geht mit Rekorden zu Ende

Erstes Halbjahr geht mit Rekorden zu Ende