Industriemetalle: Ernüchterung kehrt ein

23.06.2009 | Sven Streitmayer

Verschnaufpause für Kupfer und Co.

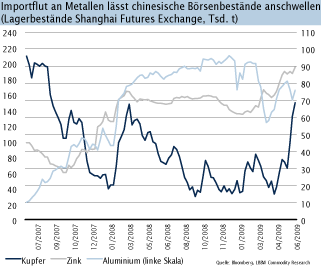

Verschnaufpause für Kupfer und Co.Die vergangene Handelswoche stand über weite Strecken ganz im Zeichen der Konsolidierung. Nach den deutlichen Gewinnen der Vorwoche verloren die Metallpreise auf breiter Front und entfernten sich nach Preisabschlägen zwischen 3% (Nickel) und 7% (Zink) deutlich von den zuvor erzielten Höchstständen. Es scheint, als ob sich bei den Marktteilnehmer so allmählich die Meinung durchsetzt, die Preiserholung bei den Basismetallen könne der realwirtschaftlichen Entwicklung inzwischen enteilt sein - eine Ansicht, die wir bekanntlich schon seit geraumer Zeit vertreten. Einen Hinweis auf den nach wie vor labilen Konjunkturzustand gaben etwa die Zahlen zur US-Industrieproduktion im Mai, welche einen überraschend starken Rückgang von 1,1% (M/M) auswiesen. Für Molltöne sorgte auch die verstärkte Diskussion über eine mögliche Abschwächung der chinesischen Metallimporte in den kommenden Monaten, was wir nicht zuletzt angesichts der markant gestiegenen Lagerbestände in Shanghai (Chart oben) für sehr wahrscheinlich halten.

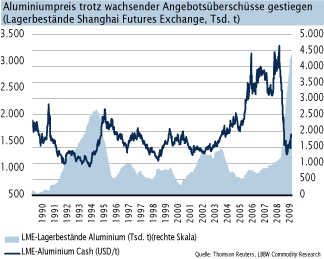

Aluminiumpreis trotzt schwachen Fundamentals

Besonders deutlich wird die derzeitige Diskrepanz zwischen Fantasie (bzw. Erwartung) und Realität am Aluminiummarkt. So konnte sich das Leichtmetall dem allgemeinen Markttrend - trotz eines erneut massiven Lagerzuflusses von knapp 100.000 t im Wochenvergleich - entziehen und ging fester aus dem Handel (+2%). Seit Ende Mai verzeichnete Aluminium (Kasse) damit einen Preiszuwachs von rund 15%. Für Gesprächstoff sorgte indes die Äußerung eines Alcoa-Offiziellen, wonach drei Viertel der aktuellen LME-Aluminiumlager Bestandteil von Finanzierungsdeals seien und somit dem Markt kurz- bis mittelfristig nicht zur Verfügung stehen würden.

Sollte sich dies bewahrheiten, wäre der extreme Lageraufbau der letzten Monate sicherlich unter einem anderen Licht zu betrachten. Eine grundsätzliche Neubewertung der Aluminium-Fundamentals würde es u.E. nach dennoch nicht nach sich ziehen. Denn selbst nach Abzug der genannten 75% beliefen sich die LMEBestände an Aluminium noch immer auf rund 1,1 Mio. t (+0,9 Mio. t an anderen Börsen sowie 2,6 Mio. t bei Produzenten), womit der Markt weiterhin eine signifikante Überversorgung aufweisen würde.

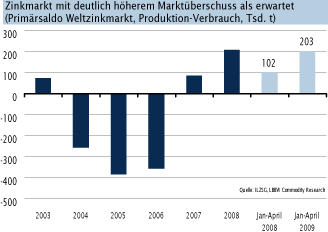

ILZSG: Hoher Zink-Marktüberschuss Jan-Apr 2009

Nach neuesten Zahlen der International Lead and Zinc Study Group wies der globale Zinkmarkt in den ersten vier Monaten 2009 einen hohen Angebotsüberschuss i.H.v. 203.000 t aus. Zwar war die Raffinerieproduktion mit -9% Y/Y weltweit stark zurückgefahren worden. Der Rückgang beim Zinkverbrauch fiel aber mit -12% Y/Y noch stärker aus.