Industriemetalle: Chinas Mai-Importe stützen Euphorie

16.06.2009 | Sven Streitmayer

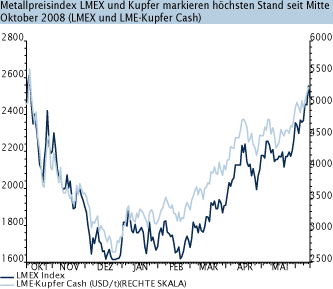

Metallpreisrallye zeigt keine Ermüdungsanzeichen

Metallpreisrallye zeigt keine ErmüdungsanzeichenUngeachtet der schleppenden Nachfrage aus den Industrieländern und der noch immer hohen Lagerbestände zogen die Metallpreise zuletzt weiter stramm gen Norden. So war die vergangene Handelswoche an der Londoner Metallbörse erneut von markanten Kursgewinnen geprägt, in deren Zuge der LMEX bei 2.555 Punkten ein neues Acht-Monatshoch markierte. Seit seinem Tiefpunkt Ende 2008 konnte der Benchmarkindex für den NE-Metallsektor damit bereits knapp 60% zulegen. Kupfer und Aluminium verteuerten sich im Wochenvergleich jeweils um rund 5% auf den höchsten Stand seit Mitte Oktober bzw. Anfang Dezember. Mit Zink (+8%), Nickel (+7%) und Blei (+6%) verzeichneten die Metalle der zweiten Reihe indes allesamt das höchste Preisniveau seit 8 ½ Monaten.

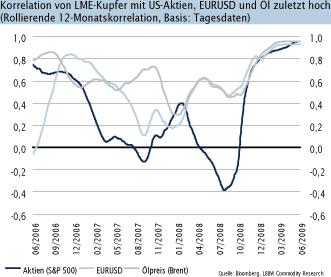

Aktien, EURUSD und Öl geben Marschrichtung vor

Als Taktgeber für das kurzfristige Handelsgeschehen von Kupfer und Co. erwiesen sich in den vergangenen Wochen verstärkt die Entwicklung an den Aktienmärkten, der EURUSD-Wechselkurs wie auch der Ölpreis. Wie unsere Korrelationsanalyse zeigt (vgl. Chart Mitte), hat der Zusammenhang der Metallpreise (hier: Kupfer) mit allen drei genannten Treibern zuletzt stark zugenommen. Es ist daher sehr wahrscheinlich, dass der Impuls für die von uns erwartete Korrektur der Basismetallpreise ebenfalls von einem (oder mehreren) dieser Märkte ausgehen wird. Da uns EURUSD aus fundamentaler Sicht derzeit als fair bewertet erscheint, nehmen Aktien- und Ölmärkte die Favoritenrolle in unserem mittelfristigem Korrekturszenario ein.

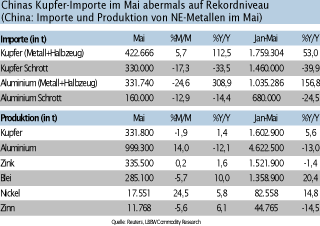

Chinas Kupferimporte im Mai erneut mit Rekord

Einen Beitrag zu der euphorischen Stimmung an den Metallbörsen leisteten auch die in der vergangenen Woche veröffentlichten vorläufigen Importzahlen Chinas für den Monat Mai. Danach verzeichneten die Einfuhren von Rohkupfer und Kupferhalbzeug in das Reich der Mitte zum vierten Mal in Folge einen neuen Rekordwert (+5,7% M/M auf 422.666 t). Wenngleich wir die Mai-Importe etwas schwächer erwartet hatten, halten wir an unserer Meinung fest, dass die Importnachfrage Pekings in den Sommermonaten deutlich nachlassen wird. So geht ein Großteil der für Mai ausgewiesenen Einfuhren u.E. nach auf im April (infolge der hohen Importarbitrage) getätigte Orders zurück. Seither hat sich das Preisgefüge zwischen London und Shanghai jedoch zulasten der chinesischen Importeure verschoben (vgl. Weekly Nr. 20/2009), so dass von dieser Seite wenig Anreiz für weitere Bestellungen besteht. Die fast zeitgleich veröffentlichte Statistik zur Metallproduktion im Mai bestätigte die allgemeine Vermutung, dass die chinesische Aluminiumindustrie ihren Austoss bereits wieder deutlich erhöht hat (+14% M/M).