Ölpreis durchbricht die 70-Dollar-Marke ... folgt nun die 100?

15.06.2009 | Eugen Weinberg

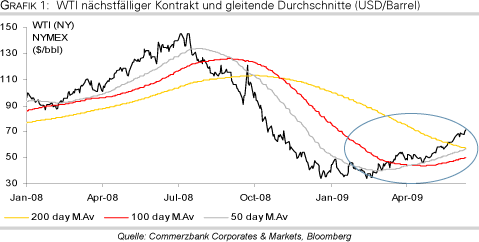

Der Ölpreis hat sich seit dem Jahrestief Mitte Februar verdoppelt und die Marke von 70 USD je Barrel durchbrochen. Doch noch immer ist das Niveau von 147 USD vom letzten Juli in weiter Ferne. Kann sich der Ölpreis kurzfristig wieder in den dreistelligen Bereich bewegen? Wir sind nicht der Meinung, weil sich die damals vorherrschenden Marktverhältnisse von denen unterscheiden, die für den weiteren Jahresverlauf zu erwarten sind: Fundamentaldaten und Investmentnachfrage haben sich verändert.

Der Ölpreis hat sich seit dem Jahrestief Mitte Februar verdoppelt und die Marke von 70 USD je Barrel durchbrochen. Doch noch immer ist das Niveau von 147 USD vom letzten Juli in weiter Ferne. Kann sich der Ölpreis kurzfristig wieder in den dreistelligen Bereich bewegen? Wir sind nicht der Meinung, weil sich die damals vorherrschenden Marktverhältnisse von denen unterscheiden, die für den weiteren Jahresverlauf zu erwarten sind: Fundamentaldaten und Investmentnachfrage haben sich verändert.Die Ölpreise in 2008 spiegelten die Überzeugung einer dauerhaften Veränderung der Fundamentalsituation wider ...

Der Ölpreisanstieg in 2008 basierte ursprünglich auf der Annahme, dass die Ausweitung des Angebots mit dem Nachfrageanstieg nicht Schritt halten kann. Man war der Meinung, dass sich das Wachstum des Ölverbrauchs aufgrund des anhaltenden rapiden Industrialisierungsprozesses in Ländern wie Indien und China unabhängig von der Höhe des Ölpreises und der globalen Wirtschaftsaktivität fortsetzen würde. Gleichzeitig würde das Ölangebot der Nicht-OPEC-Staaten aufgrund schlechter Investitionsbedingungen und hoher Entwicklungskosten nur mäßig expandieren. Und nicht zuletzt ging man davon aus, dass die OPEC nicht in der Lage oder nicht gewillt sein würde, neue Förderkapazitäten zeitnah einzuführen. Alles zusammen würde niedrige Ölvorräte, niedrige freie Kapazitäten und höhere Preise implizieren.

Aber der Ölmarkt ist wie die anderen Rohstoffmärkte zyklischer Natur

Letztlich schwächte sich aber die Ölnachfrage infolge der hohen Preise und der schwachen Konjunktur deutlich ab. Zwar verringerte sich das Nicht-OPEC-Angebot, aber die OPEC förderte in der zweiten Jahreshälfte mehr und schuf neue Kapazitäten. Infolgedessen nahmen die Ölvorräte und die freien Kapazitäten zu. Selbst im Juli, als der Ölpreis bei 147 USD lag, hätten die damaligen Vorräte lediglich Preise zwischen 40 und 60 USD je Barrel impliziert. Dreistellig wurde der Ölpreis vor allem wegen der massiven Investmentzuflüsse. Denn die Investoren gingen statt von einem zyklischen Phänomen von einer permanenten Verschiebung der Fundamentalsituation aus. Zugleich stieg das zur Verfügung stehende finanzielle Volumen wegen niedrigerer Zinsen, leichten Zugangs zu Finanzmitteln und niedrigeren Erträgen bei anderen Vermögensklassen. All diese führte u.E. zu einer klassischen Spekulationsblase, die letztlich platzte.

Was ist jetzt eigentlich anders?

Die Finanzmittel für Öl-Investments sind angesichts einer erhöhten Risikoaversion und strengere Restriktionen bei der Kreditvergabe geringer. Ausserdem sollten Investoren aus den Fehlern gelernt haben! Momentan sind die Ölvorräte reichlich und die freien Förderkapazitäten groß. Das geringere OPEC-Angebot wird zu Jahresende zu niedrigeren Lagerbeständen führen (Grafik 2). Die aktuellen Vorräte sind hoch genug, auch einen unerwarteten Anstieg der Nachfrage abzudecken, zumal zusätzlich 100 Mio. Barrel auf See gelagert werden und sich die strategischen Reserven der Regierungen auf mehr als 1,6 Mrd. Barrel belaufen. Zugleich waren die Produktionskürzungen seitens der OPEC freiwillig. Dies bedeutet höhere freie Kapazitäten. (Grafik 3)

Zwar ist die OPEC in der Lage, ihr Preisziel von 70 bis 80 USD je Barrel zu stützen, jegliches Überschießen des Ölpreises dürfte aber zu einer Erhöhung der Fördermenge führen. Längerfristig dürfte ein Ölpreis um 70 USD weder die Nachfrage dämpfen noch einen Einbruch der Nicht-OPEC-Produktion verursachen. Angesichts der aktuellen Fundamentaldaten ist der Preis sogar eher zu hoch und spiegelt die erwartete Verengung des Marktes bereits wider. Die Preise dürften sich also seitwärts bewegen und wir sind nicht der Meinung, dass sie schon bald wieder dreistellig werden.