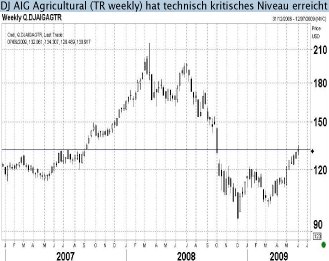

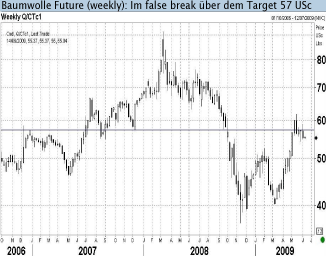

Agrar: Endphase der Hausse

08.06.2009 | Manfred Wolter

Erholungspotenzial weitgehend ausgeschöpft

Erholungspotenzial weitgehend ausgeschöpftIn dieser Woche soll ausnahmsweise die größere Entwicklung mit etwas Abstand kommentiert und mit den Thesen aus unserem Commodity Yearbook 2009 abgeglichen werden. In erster Linie erwarteten wir für 2009 im Verhältnis zu 2008 eine Beruhigung der starken Kursschwankungen des Sektors, wobei die Perspektive für die Futures grundsätzlich freundlich war. Nach den negativen Übertreibungen des vierten Quartals stützte sich die Erholungserwartung im Marktumfeld auf eine Stabilisierung des Ölpreises, einen nachgebenden USD und nachlassenden Druck (oder sogar Nachholbedarf) seitens der spekulativen Investments. Tatsächlich ist dies auch so eingetreten; aber inzwischen hat sich die Erwartungskomponente so stark von den harten Fakten der aktuellen Lage entfernt, dass das Risiko einer Korrektur an vielen Märkten deutlich angestiegen ist.

Die Performance der Agrar- und Soft-Futures seit dem jeweiligen Zwischentief (meistens Dezember, Baumwolle bereits November) liegt nur bei Weizen (49%) und bei Arabica (41%) unter 50% (in ca. 6 Monaten!). Der Baumwolle Future als heimlicher Favorit des Yearbooks schaffte als Spitzenwert sogar 68% binnen sechs Monaten (alle Daten gelten für den jeweiligen Endloskontrakt).

Jahreshoch könnte zum Teil erreicht sein

Sollte das erwartete Szenario einer bevorstehenden Korrektur vieler großer Aktienmärkte eintreten, so dürften auch die Rohstoffe Probleme bekommen, mit einer vergleichbaren Schlagzahl weiter zu steigen. Der USD würde vermutlich Gegenwind liefern und die Liquidationswahrscheinlichkeit spekulativer Investments (siehe Wochenkommentar) stiege deutlich an. Die jüngste Schwäche der europäischen Aktienmärkte könnte natürlich einmal mehr nur vorübergehender Natur sein; dennoch nehmen die Indizien für einen Wendepunkt - auch von technischer Seite - zu.

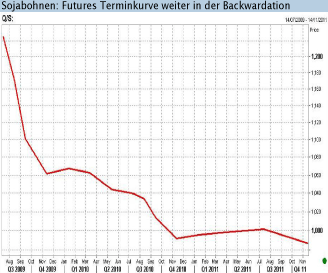

Die größte Abweichung lieferte bisher der Zucker Future, der nach dem Ausbruch aus der angesprochenen Chartformation eine Rallye bis über 16 USc lieferte. Spannend (aber bisher fast wie erwartet) bleibt auch die Situation des Sojabohnen Futures, der zwar mit Kursen bei ca. 12,40 USD fast täglich ein neues Jahreshoch abliefert. Die Terminkurve steckt allerdings weiter stark in der Backwardation (November Future aktuell ca. 10,6 USD) und deutet in dieser unüblichen Konstellation auf Entspannungserwartungen für das kommende Erntejahr. Vorsicht gälte allerdings für die komplette Korrekturhypothese, wenn die Aktienmärkte vom aktuellen Niveau aus zu neuen Jahreshochs ansetzen.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.