Aluminium-Lagerbestände durchbrechen 4 Mio. t-Marke

26.05.2009 | Sven Streitmayer

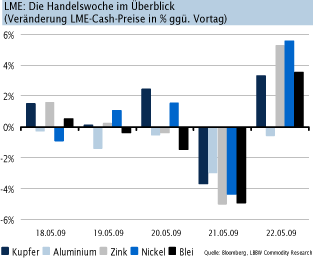

Metallmärkte mit leicht positiver Wochenbilanz

Metallmärkte mit leicht positiver WochenbilanzDie Metallmärkte präsentierten sich in der vergangenen Handelswoche hin- und hergerissen zwischen schlechten Konjunkturmeldungen und zwischenzeitlichen Kursverlusten an den Aktienmärkten einerseits sowie Dollarschwäche und chinesischen Importrekorden (vgl. S. 2) auf der anderen Seite. Per Saldo gingen nur Zink (+3,6%) und Aluminium (+2,0%) fester aus dem Handel.

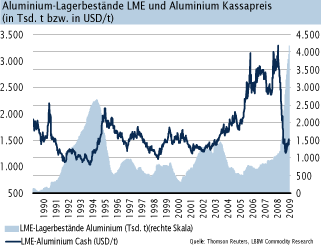

Überschuss am Aluminiummarkt wächst ungebremst

In der vergangenen Woche haben die Aluminiumlagerbestände der London Metal Exchange erstmals die Marke von 4 Mio. t überschritten. Innerhalb der letzten fünf Tage registrierten die weltweiten Lagerhäuser der LME damit einen Zufluss von knapp 260.000 t des Leichtmetalls. Aus unserer Sicht macht der ungebremste Lageraufbau deutlich, dass die Kürzungsmaßnahmen der Aluminiumproduzenten nach wie vor nicht weit genug gehen, um dem massiven Angebotsüberhang entgegenzuwirken. Dies belegen auch die jüngsten Zahlen des International Aluminum Institute. Zwar reduzierten die Aluminiumhersteller ihren Output im April weltweit um rund 5% ggü. dem Vormonat auf nunmehr 1,9 Mio. t. Im Vergleich zum Vorjahr beträgt der Produktionsrückgang indes gerade einmal 9%. Mit Blick auf den historischen Nachfrageeinbruch und die rekordhohen Lagerbestände, welche sich inzwischen (LME+Produzentenbestände) auf mehr als 15% der globalen Jahresnachfrage belaufen, sind u.E. noch deutlich tiefere Einschnitte bei den Anbietern vonnöten. Entsprechend wenig Spielraum sehen wir momentan für eine nachhaltige Erholung der Aluminiumpreise.

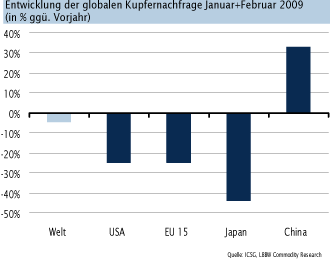

Kupfernachfrage außerhalb Chinas bricht ein

Nach aktuellen Zahlen der International Copper Study Group (ICSG) befand sich der Weltkupfermarkt im Zeitraum Januar bis Februar 2009 in einem Angebotsüberschuss von 86.000 t, ggü. einem Defizit von -61.000 t im Vorjahreszeitraum. Im Unterschied zu den meisten anderen NE-Metallen blieb die Raffinerieproduktion von Kupfer in den ersten beiden Monaten des neuen Jahres nahezu konstant (+0,6% Y/Y), während der Verbrauch des roten Metalls weltweit um 4,4% sank. In Anbetracht der tiefen Rezession klingt dies zunächst wenig dramatisch. Doch der Blick auf die regionale Nachfrageverteilung (Chart rechts) offenbart wie stark das Gesamtergebnis von dem enormen Nachfragezuwachs in China (+33% Y/Y) aufgefangen wurde. So verzeichnete der Weltverbrauch ohne die Volksrepublik einen Rückgang von 18%. Die ICSG-Zahlen bestätigen unsere Skepsis in Bezug auf die dynamische Erholung der Kupferpreise (YTD: +44%) nochmals. Denn ohne eine Nachfrageverbesserung in den drei anderen großen Metallmärkten USA, EU15 und Japan kann und wird die Preiserholung des roten Metalls nicht nachhaltig sein.