Industriemetalle: Schrumpfende Weltwirtschaft, haussierende Metalle

05.05.2009 | Sven Streitmayer

Metallmärkte mit positiver April-Bilanz

Metallmärkte mit positiver April-BilanzDank einer starken zweiten Wochenhälfte beendeten die Basismetalle ihre 10-tägige Korrekturphase und schlossen den Monat April unisono im positiven Bereich ab. Für das Benchmark-Metall Kupfer war der Preisanstieg von rund 14% ggü. dem Stand per Ende März bereits der vierte Monatsgewinn in Serie. Unterstützung fand das rote Metall nicht zuletzt in den starken Aktienmärkten (S&P 500 mit höchster Monatsperformance seit 1991). Für Preisauftrieb sorgt derzeit auch der fortgesetzte Abbau von Kupferbeständen in den Lagerhäusern der LME. In der vergangenen Woche sind diese erstmals seit 3½ Monaten wieder unter die Marke von 400.000 t gefallen. Zudem deutet der sprunghafte Anstieg der zur Auslieferung gekennzeichneten Bestände (cancelled warrants) auf rund 83.000 t bzw. 21% des gesamten LME-Kupferlagers auf weitere Abflüsse in den kommenden Wochen hin.

Weltkonjunktur trotz positiver Signale weiterhin auf Schrumpfkurs

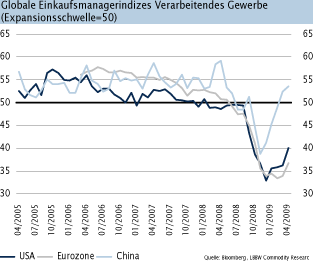

Mit Blick auf die Nachhaltigkeit der jüngsten Kursgewinne an den Metallmärkten bleiben wir weiterhin skeptisch. Von konjunktureller Seite mehren sich zwar in der Tat die Anzeichen dafür, dass der Tiefpunkt der Rezession inzwischen erreicht sein könnte. Mit der Ausnahme von China befinden sich aber noch immer alle großen Volkswirtschaften im Rückwärtsgang (siehe z.B. Chart Mitte). So verzeichnete die US-Wirtschaft im ersten Quartal 2009 erneut einen deutlichen Wachstumsrückgang von 6,1% annualisiert (Q4/2008: -6,3%). Vor diesem Hintergrund erscheint jegliche Hoffnung auf eine rasche Nachfrageverbesserung an den Märkten für Kupfer und Co. u.E. unrealistisch. Preissteigerungen von 30% und mehr (Kupfer, Zink, Blei) seit Januar sind aus unserer Sicht daher nur schwer nachzuvollziehen.

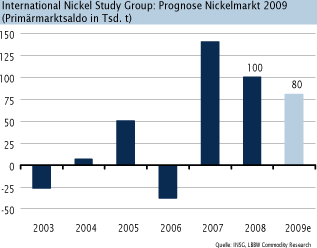

Überarbeitete INSG-Prognose Weltnickelmarkt 2009

In der vergangenen Woche veröffentlichte die International Nickel Study Group als letzte der drei großen NEMetallforschungsgruppen ein Update ihrer Marktprognose für 2009. Für das laufende Jahr erwartet die in Lissabon ansässige Organisation ein Angebotsüberschuss von 80.000 t (2008: 100.000 t) bzw. 6% einer Jahresnachfrage. Die globale Nickelproduktion dürfte nach INSG-Schätzung auf 1,26 Mio. t zurückgehen (-9,4% Y/Y). Der Nickelverbrauch wird bei 1,18 Mio. t (-8,5% Y/Y) gesehen. In ihrer ursprünglichen 2009er-Prognose (vom Oktober 2008) hatte die INSG noch ein Nachfragewachstum von 4% sowie eine Produktionserhöhung von knapp 10% veranschlagt. Der Nickelpreis zeigte sich indes trotz eines überraschend großen Lageraufbaus in der vergangenen Woche (+7.500 t) zuletzt wieder deutlich fester (April: +21%).