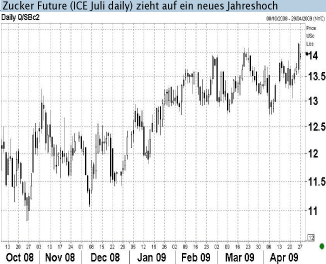

Zucker markiert Jahreshoch

27.04.2009 | Manfred Wolter

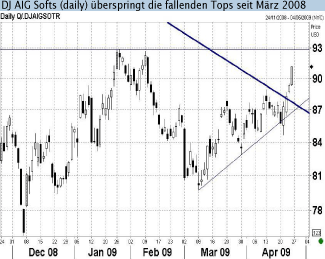

Kaffee & Zucker haussieren, Kaufsignal: DJAIG Softs

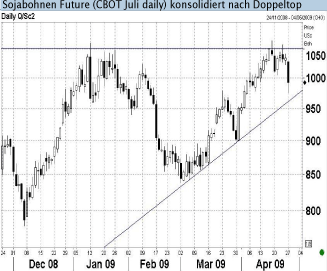

Kaffee & Zucker haussieren, Kaufsignal: DJAIG SoftsIn der vergangenen Woche überwogen die Kurssteigerungen mit Ergebnissen zwischen -1% (Sojabohnen Future) und einem Plus von gut 6% (Arabica Future). Nach den jüngsten Nachrichten aus Mexiko, den USA, Kanada und eventuellen Verdachtsfällen aus Frankreich, Spanien, Israel und Neuseeland besteht für die Schweinegrippe inzwischen das Risiko einer Ausweitung zur Pandemie. Am Rohstoffmarkt führt dies zu unterschiedlichen Konsequenzen. Neben dem steigenden Goldpreis geraten die Getreide Futures unter Druck, während die Softs steigen.

Händler fürchten staatliche Im- und/oder Exportverbote und einen Nachfrageeinbruch bei Futtergetreide. Beides zieht den gesamten Getreidesektor abwärts und China hat gerade ein Importverbot für Schweine und Schweinefleisch aus Mexiko und drei US Staaten verhängt. Bei den Softs deuten sich dagegen bisher keinerlei Konsequenzen an und neben dem Kaffee Future fällt der Zucker Future auf, der gerade ein neues Jahreshoch erreicht hat und vor der Überwindung einer mehrjährigen Hürde bei knapp 14 USc steht. Technisch ergibt sich daraus ein bullisher Startschuss für den Subindex DJ AIG Softs (TR), während der Subindex DJ AIG Grains (TR) noch unter den Widerständen klemmt (vgl. S. 10). Auf Sektorebene sorgt die geringe Gewichtung der Softs bisher dafür, dass dem DJ AIG Agricultural (TR) bisher ebenfalls die Kraft für den Sprung über die Widerstände fehlt.

Indische Importfreigabe treibt Zuckerpreis

Die Entscheidung Indiens, des größten Zuckerkonsumenten der Welt, zumindest für vier Monate und eine maximale Menge von einer Million Tonnen auf eine Sonderimportsteuer von stattlichen 60% zu verzichten, sorgte beim Zucker Future an der ICE für ein enormes Echo: Der am Donnerstag fällige Kontrakt stieg ebenso wie die neue Benchmark (Juli Fälligkeit) am Freitag auf ein neues Jahreshoch bei rund 14 USc, was technisch zusätzlich einem mittelfristigen Kaufsignal entspricht. Damit befindet sich Indien zum ersten Mal seit vier Erntejahren wieder mit nennenswertem Volumen auf der Importseite, nachdem unterdurchschnittliche Ernteergebnisse für steigende Inlandspreise gesorgt hatten. Die Internationale Zuckerorganisation wies jedoch direkt darauf hin, dass steigende Preise vielleicht für eine ebenfalls steigende Anbaufläche sorgen würden, jedoch keinesfalls globale Überkapazitäten absehbar seien. Im laufenden Erntejahr erhöhe sich das erwartete weltweite Angebotsdefizit durch die indische Importfreigabe von erwarteten 3,6 Mio. Tonnen auf zunächst 4,3 Mio. Tonnen.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.