Sektor in Wartestellung, Soja haussiert

20.04.2009 | Manfred Wolter

Gemischtes Bild bei Getreide und Softs

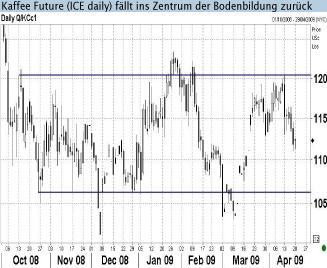

Gemischtes Bild bei Getreide und SoftsDie verkürzte Woche brachte am oberen Ende der Performanceskala mit gut 4% für den Sojabohnen Future bei weitem nicht die Sprünge der Industriemetalle (z.B. Nickel +17%) und z.B. der Mais Future lag mit -3,6% schon deutlicher im Minus. Bei den Softs gewann der Zucker Future 3,5%, während die Kakao- und Kaffee Futures mit Verlusten von über 5% bzw. über 6% die Schlusslichter der Woche lieferten. Aus technischer Perspektive fällt auf, dass die DJ AIG Subindizes (Agriculture, Grains und Softs) auf Tagesbasis ohne Ausnahme fast in der Spitze von Dreiecksformationen angekommen sind und damit vor einer größeren Richtungsentscheidung stehen. Aktuell überwiegen die Argumente für den Ausgang auf der Oberseite. Der Subindex Softs (Close Freitag 43,60) kämpft als Einziger noch mit der Widerstandslinie aus verbundenen Tops seit dem vergangenen Sommer (am letzten Freitag verlief diese bei 43,95).

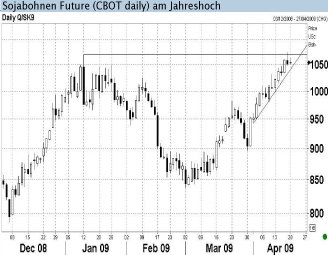

China und Argentinien verstärken Soja Rallye

Die USDA Daten zur geplanten Sojabohnen Anbaufläche lagen Ende März mit 76 Mio. acres so weit unter dem Marktkonsens von knapp 80 Mio. acres, dass sie den Startschuss für eine kräftige Rallye von inzwischen fast 20% in weniger als drei Wochen lieferten. In der vergangenen Woche kamen zusätzlich treibende Nachrichten aus China hinzu. Sinograin verkündete eine Verlängerung der staatlichen Aufkäufe von Sojabohnen um mindestens zwei Monate, um den Farmern mit der Stützung des inländischen Preisniveaus zu helfen. Die Preise liegen jedoch oberhalb des Importpreisniveaus, so dass auf absehbare Zeit nicht mit einer Verringerung der starken chinesischen Importe zu rechnen ist. Händler schätzen, dass die chinesischen Importe bis Juni bei 4 Mio. Tonnen pro Monat und damit nur knapp unter dem Rekord des vergangenen Oktobers bei 4,13 Mio. Tonnen liegen könnten.

Auch Argentinien trägt zu den steigenden Kursen bei, denn während China die Phantasie auf der Nachfrageseite anregt, sorgt die unverändert angespannte Situation in Argentinien für düstere Prognosen auf der Angebotsseite. Mit immer schwächeren Ertragskennzahlen aufgrund der extremen Dürre liegen die jüngsten Ernteschätzungen nur noch bei 37 Mio. Tonnen. Damit fehlt unverändert ein ansonsten starker Exporteur und treibt damit die US Preise. Es fällt jedoch auf, dass der Markt bisher von einem zeitlich befristeten Problem ausgeht, da "nur" die term structure in die Backwardation kippt, ohne dass die Preise länger laufender Futureskontrakte mit anziehen.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.