Industriemetalle: Furioser Quartalsauftakt weckt Zweifel

06.04.2009 | Sven Streitmayer

G20, China und Aktien im Fokus der Metallmärkte

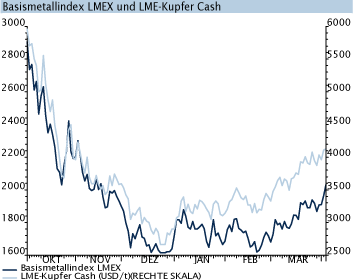

G20, China und Aktien im Fokus der MetallmärkteAn den Metallmärkten begann das neue Quartal ähnlich stark wie das alte zu Ende gegangen war. Den Rahmen für die fortgesetzte Erholung von Kupfer und Co. bereiteten gleich mehrere Ereignisse. Hervorzuheben sind dabei der G20-Gipfel mit seinem 1-Billion-USD-Paket, die anhaltenden Kursgewinne an den Aktienmärkten sowie die positiven Vorgaben durch die asiatischen Metallbörsen. An der LME in London schlug sich dies in einer fast schon euphorischen Stimmung nieder. So legte der LMEX in der vergangenen Handelswoche um knapp 9% auf den höchsten Stand seit Mitte November zu. Der Kupferpreis markierte bei rund 4.300 USD/t ein neues Fünf-Monatshoch (+6% w/w), während Nickel mit einem Preissprung von knapp 13% auf 10.800 USD/t zum Wochengewinner avancierte.

Konjunkturindikatoren verbreiten Hoffnung

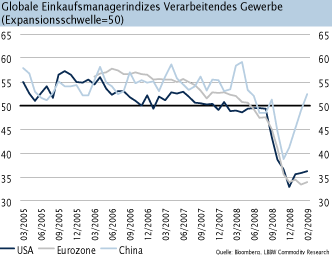

Wenngleich sich die wirtschaftliche Ist-Situation nach wie vor düster darstellt, hat die Hoffnung der Marktteilnehmer auf das Erreichen der konjunkturellen Talsohle zuletzt merklich zugenommen. Auch wenn sich die starke Reaktion der Rohstoff- und Metallpreise hierauf im Nachhinein womöglich als übertrieben herausstellt - völlig unbegründet ist der erste Anflug von Optimismus u.E. nicht. So ist in den letzten Tagen und Wochen eine auffällige Häufung positiv überraschender Wirtschaftsdaten und Konjunkturindikatoren festzustellen. Hierzu zählen bspw. die Auftragseingänge langlebiger Güter, die Verkäufe bestehender und neuer Häuser, das Verbrauchervertrauen (jeweils für die USA) sowie die Einkaufsmanagerindizes (USA und Eurozone). Auch in der Vergangenheit gingen wirtschaftliche Tiefpunkte häufig mit einem überbordenden Konjunkturpessimismus einher. In China, der aus Metallmarktsicht wichtigsten Volkswirtschaft, ist der für das Verarbeitende Gewerbe maßgebliche Einkaufsmanagerindex im März bereits über die Expansionsschwelle von 50 Punkten geklettert.

Fundamentaldaten mahnen zur Skepsis

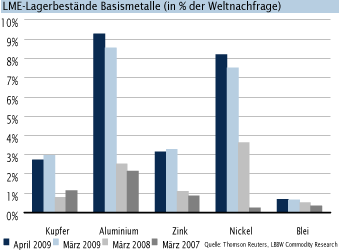

Zwar geben die jüngsten Wirtschaftsdaten Anlass zur Hoffnung, dass der konjunkturelle Boden inzwischen erreicht ist. Ein schneller Aufschwung ist dagegen wohl kaum zu erwarten. Mit Blick auf das enorme Tempo der Preiserholung an den Basismetallmärkten bleiben wir daher zunächst skeptisch. So legt weder die Entwicklung der Lagerbestände noch die Terminkurvenstruktur der Metalle (Contango) eine derart ausgeprägte Marktverbesserung nahe, wie es die Preisentwicklung vermuten lässt. Ein nicht unerheblicher Teil der Erholung dürfte daher technischen Motiven (short covering) geschuldet sein, welche gewöhnlich von eher kurzlebiger Natur sind.