Großanleger weiterhin pessimistisch für Getreide

09.02.2009 | Manfred Wolter

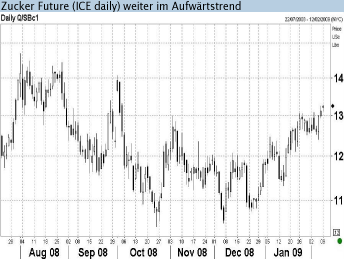

Stabilisierung setzt sich fort

Stabilisierung setzt sich fortFür die vergangene Woche galt im Sektor Agrar und Softs schon fast das Motto gepflegte Langeweile. Im Vorfeld des anstehenden USDA Monatsreports mochte sich anscheinend niemand mehr richtig weit aus dem Fenster lehnen und die Wochenperformance der Futures blieb dann auch deutlich hinter den markanten Ergebnissen anderer Rohstoffsegmente zurück.

Während Industriemetalle mit zum Teil zweistelligen Gewinnen glänzten (Kupfer) und andererseits der Gasoil Future fast 8% abgab, lagen die Ergebnisse an den Agrarmärkten in einem deutlich moderateren Rahmen. Sollte die Vorstellung zutreffen, dass der Sektor Agrar/Softs vor dem Abschluss einer mehrmonatigen Bodenbildung steht (vgl. S. 9), könnte die jüngste Beruhigung jedoch trotz ihrer Unauffälligkeit als konstruktiv im Sinne der übergeordneten Umkehrformation eingestuft werden.

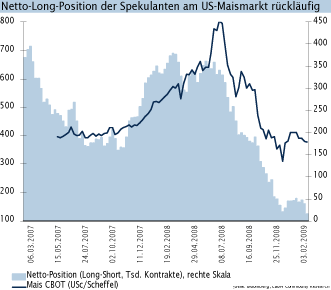

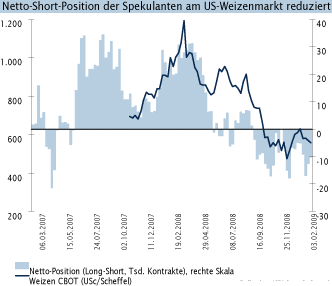

Weiterer Rückzug des spekulativen Engagements

Die jüngsten Zahlen der Commodity Futures Trading Commission (CFTC) aus den USA belegen, dass der Rückzug des spekulativen Kapitals bei den Getreide-Futures weiter anhält, während bei den Softs und bei Baumwolle wieder kleine Positionen aufgebaut werden. So mag sich eine Verdoppelung der Position im Baumwolle Future (Netto-Longs +103%) zunächst imposant anhören. Der neue Saldo (Long-Short) von 4.875 Kontrakten bleibt im Verhältnis zum Open Interest (128.412 Kontrakte) gleichwohl bescheiden. Umgekehrt sieht es dagegen beim Mais Future aus: Mit einer Verkürzung der Netto-Long-Position um fast 60% binnen Wochenfrist hat das Sentiment unter den Großanlegern einen neuen Tiefpunkt erreicht. Ähnliches gilt auch für den US-Weizenmarkt, wo die spekulativen Marktteilnehmer bereits seit Herbst 2008 eine signifikante Netto-Short-Position inne haben, diese jedoch zuletzt etwas reduziert haben.

Entspannung bei Kakao, steigende Preise bei Kaffee

Die relative Ruhe des Marktes lässt Raum für einen Nachtrag zur internationalen Reuters Umfrage. Die befragten Analysten erwarten beim Kakao Future trotz eines Angebotsdefizits von ca. 65.000 Tonnen in 2009 einen deutlichen Preisrückgang. Der Median der Kursschätzungen zum Jahresultimo liegt bei 2.200 USD (aktuell rund 2.800 USD). Für den Arabica Future waren die befragten Analysten dagegen positiver gestimmt. Hier reicht ein befürchteter globaler Produktionsrückgang um 10 Mio. Säcke (à 60 kg) oder gut 7% im Erntejahr 2009/2010 in Verbindung mit einer robust erwarteten Nachfrageentwicklung für einen Median bei 135 USc/lb am Jahresende (aktuell rund 120 USc).

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.