Oil Markets Weekly

18.11.2008 | Andy Sommer (HSH Nordbank)

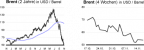

Ölpreisentwicklung

ÖlpreisentwicklungIn der vergangenen Woche war der weitere Verfall der Ölpreise nicht aufzuhalten. Sie pendelten sich unterhalb der Marke von 60 USD/Barrel ein, der Preis für die Ölsorte WTI erreichte sogar einen Tiefststand von 56,16 USD/Barrel. Dabei lasteten erneut schlechte Konjunkturdaten auf den Ölpreisen. Die Eurozone befindet sich nun auch offiziell in der Rezession, nachdem für das dritte Quartal ein negatives Wachstum von 0,2% vermeldet worden war. Zuvor hatten schon Deutschland, Italien und Spanien negative Wachstumszahlen verkündet.

Auch der erneute Rückgang der US-Einzelhandelsumsätze schürte Rezessionsängste und ließ Sorgen aufkommen, dass die Ölnachfrage noch stärker als erwartet zurückgehen könnte. Zudem sorgte die OPEC für Entspannung. Nachdem sich zuvor noch abgezeichnet hatte, dass die OPEC möglicherweise schon auf ihrem außerplanmäßigem Treffen Ende November eine erneute Fördermengenkürzung beschließen könnte, um den weiteren Fall der Ölpreise zu verhindern, war dies zuletzt wieder mit einem Fragezeichen versehen worden. OPEC-Präsident Chakib Khelil machte deutlich, dass er die Zusammenkunft der OPEC Ende des Monats eher als Vorbereitung für das reguläre Treffen Mitte Dezember ansieht.

Wie weit die Ölpreise von ihrem Tiefpunkt entfernt sind, müssen die kommenden Wochen zeigen. Sicherlich wird die Nervosität im Umfeld weiterhin relativ schwacher Konjunkturdaten zunächst hoch bleiben. Nach wie vor erwarten wir jedoch keine tiefe Weltwirtschaftskrise wie in den 1930er Jahren, sehen eine Reihe fundamental unterstützender Faktoren (Witterung, Angebotsprobleme, Produktions- und Entwicklungskosten, Geopolitik) und laut Prognose unserer Volkswirte dürfte auch der US-Dollar wieder zur Schwäche neigen. Zusammen sollte dies zu einer Stabilisierung der Ölpreise führen.

US-Lagerbestände

In der vergangenen Woche ergab sich im Vergleich zur Vorwoche ein ähnliches Bild. So sind die Importe erneut leicht von 10,0 auf 9,5 bpd zurückgegangen. Parallel dazu ist aber auch die Raffinerieauslastung weiter gesunken und zwar von 85,3% auf 84,6%. Das führte dazu, dass die Rohöllagerbestände wieder etwas zulegen konnten. Stabilisierend für die Rohöllagerbestände wirkt auch, dass sich die durch die Hurrikans beeinträchtigte Ölproduktion im Golf von Mexiko weiter normalisiert. Mit einem Plus von 22 Tsd. auf 311,9 Mio. boe blieben die Lagerbestände aber deutlich unter den Markterwartungen.

Wir gehen davon aus, dass die Verringerung der OPEC-Förderung sowie die jüngsten Exporteinschränkungen durch schlechtes Wetter an der mexikanischen Küste die Importe in den nächsten Wochen reduzieren werden. So blieben die drei wichtigsten Exporthäfen Mexikos zuletzt geschlossen. Die Wiederinbetriebnahme der noch immer gebremsten Produktion im Golf von Mexiko dürfte zunächst jedoch zu einer Stabilisierung der Bestände auf hohem Niveau führen.

Die Benzinnachfrage entwickelt sich angesichts der sich verschlechternden Verbraucherstimmung schwach. Davon konnten die Benzinlagerbestände auch in der vergangenen Woche profitieren. Sie legten um knapp 2,0 Mio. auf 198,1 Mio. boe zu, womit sie die Markterwartungen weit übertrafen. Nichtsdestotrotz befinden sich die Benzinlager jedoch noch immer etwas unter dem Durchschnitt der letzten fünf Jahre. Zuletzt sind die Margen der Raffinerien für Benzin deutlich zurückgegangen, so dass die Mitteldestillate immer mehr vom stark erhöhten Produktionsanteil bei den Raffinerien profitieren. Die Lagerbestände für Mitteldestillate konnten jedoch in der vergangenen Woche nicht ganz so stark wie erwartet von dieser Entwicklung profitieren. Sie stiegen um 0,5 Mio. auf 128,4 Mio. boe und liegen damit nun leicht über ihrem 5-Jahres-Durchschnitt. Die Heizöllagerbestände liegen dagegen knapp 22% unter diesem Wert.

Angesichts der nachfragebedingt schwachen Margen rechnen wir für die kommenden Wochen mit einer Reduzierung der Raffinerieauslastung und entsprechend der Benzinproduktion. Sollte es in dem Umfeld auch zu einer Verknappung der Heizölbestände kommen, könnte dies angesichts der nahenden Wintersaison trotz der konjunkturell schwachen Nachfrage für Unterstützung bei den Preisen der leichten Rohölsorten sorgen. Sicherlich dürfte die schwache Konjunktur auch weiterhin für deutliche Verbrauchseinschränkungen sorgen; nach dem Ende der Sturmsaison, mit dem Beginn der Wintermonate und angesichts der geringeren Möglichkeiten, außerhalb der Ferienzeiten aktiv die Fahrleistung zu reduzieren, sollten sich die Schrumpfungsraten jedoch wieder deutlich verringern.