Oil Markets Weekly

28.10.2008 | Andy Sommer (HSH Nordbank)

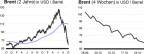

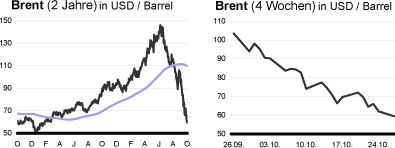

Ölpreisentwicklung

ÖlpreisentwicklungDer freie Fall der Ölpreise hat sich in der vergangenen Woche fortgesetzt. Die Angst vor einer massiven Weltwirtschaftskrise, Nachrichten über Produktionseinschränkungen der energieintensiven Automobil- und Stahlindustrie, rückläufige Flugzeugnutzungen, Lagerbestandsanstiege in den USA und unerwartet schwache Nachfragezahlen aus China trieben den Preis für Spot-Brent zeitweise auf unter 60 USD. Selbst die deutliche und über dem Marktkonsens ausgefallene Kürzung der Produktionsquoten der OPEC, eine Reihe Investitionseinschränkungen von Ölunternehmen, neue Anschläge in Nigeria und ein drohender Generalstreik in Gabon konnten den Verfall nicht bremsen.

Angesichts des kräftigen Preisrutsches der letzten Wochen wird ein Erreichen unserer Jahresendprognose 2008 für Brent und WTI von 95 USD zunehmend schwieriger. Allerdings sehen wir im derzeitigen Umfeld keine Basis, um eine solide neue Vorhersage abgeben zu können. Nach wie vor erwarten wir jedoch keine tiefe Weltwirtschaftskrise wie in den 1920er Jahren, sehen eine Reihe fundamental unterstützender Faktoren im Markt (Witterung, Angebotsprobleme, Produktions- und Entwicklungskosten, Geopolitik) und laut Prognose unserer Volkswirte dürfte auch der US-Dollar wieder zur Schwäche neigen. Dies sollte zu einer Stabilisierung der Ölpreise führen.

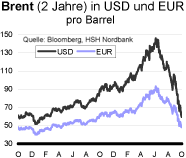

US-Lagerbestände

Infolge eines Anstiegs der Importe und der allmählichen Rückkehr der Produktionskapazitäten im Golf von Mexiko nahmen die US-Rohölvorräte auch in der vergangenen Woche kräftig zu. Nach der Erhöhung um 3,2 Mio. auf 311,4 Mio. boe liegen die Vorräte nun 1,9 Mio. boe (0,6%) über ihrem 5-Jahres-Mittel. Die Vorratsreichweite liegt mit 21,4 Tagen ebenfalls oberhalb des Oktober-Durchschnitts. Zwar ist damit zu rechnen, dass die Verringerung der OPECFörderung die weiteren Importe reduzieren wird; die Wiederinbetriebnahme der noch immer gebremsten Produktion im Golf von Mexiko (per 23. Oktober waren 420 Tsd. bpd offline) dürfte zunächst jedoch mindestens zu einer Stabilisierung der Bestände auf hohem Niveau führen.

Der Anstieg der Raffinerieauslastung um weitere 2,5 Prozentpunkte auf 84,8% und die schwache Nachfrage sorgten auch bei den Ölprodukten für Bestandserhöhungen. Obwohl der Benzin-Output deutlich zurückgefahren wurde, kletterten die Vorräte um 2,7 Mio. auf 196,5 Mio. boe. Die Mitteldestillate profitierten vom stark erhöhten Produktionsanteil bei den Raffinerien und stiegen um 2,2 Mio. auf 124,3 Mio. boe. Die Heizölvorräte hatten hieran einen Anteil von 0,8 Mio. boe. Die Benzinbestände liegen damit wieder auf einem relativ normalen Niveau (-0,7% gegenüber 5-Jahres-Durchschnitt), während die Vorräte an Mitteldestillaten weiterhin vergleichsweise gering ausfallen (-3,8% und Heizöl -31,8%). Die Nachfrage nach Benzin lag im Durchschnitt der vergangenen vier Wochen jedoch 4,3% unterhalb des Vorjahreszeitraumes und der Bedarf an Diesel und anderen Mitteldestillaten lag sogar 5,8% tiefer.

Angesichts der nachfragebedingt schwachen Margen rechnen wir für die kommenden Wochen mit einer Reduzierung der Raffinerieauslastung und entsprechend der Benzinproduktion. Sollte es in dem Umfeld auch zu einer Verknappung der Heizölbestände kommen, könnte dies angesichts der nahenden Wintersaison trotz der konjunkturell schwachen Nachfrage für Unterstützung bei den Preisen der leichten Rohölsorten sorgen.

Weitere Informationen

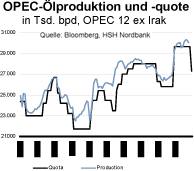

Als Reaktion auf die schwache Nachfrage in den OECD-Staaten und die rapide sinkenden Ölpreise hat die OPEC eine Kürzung der Förderquoten um 1,5 Mio. auf 27,3 Mio. bpd (ohne Irak und Indonesien) per 1. November beschlossen. Damit ist die Kürzung etwas höher ausgefallen, als von uns und den meisten anderen Marktbeobachtern erwartet wurde. Bei einer vollständigen Einhaltung dieser Vereinbarung durch die OPEC-Mitglieder würde das Kartell das globale Nachfrage/Angebots-Verhältnis auf Basis der eigenen Prognosen bereits im ersten Halbjahr 2009 in ein deutliches Defizit von etwa 0,5 Mio. bpd treiben. Die Historie zeigt zwar, dass die einzelnen OPEC-Länder selten ihre Produktion so stark wie vereinbart gedrosselt haben; unter dem Strich rechnen wir dennoch mit einem leichten Defizit des Angebots gegenüber der Nachfrage. Sollte das Kartell mit seinem Werben um eine Kooperation bei den Stabilisierungsmaßnahmen bei Mexiko, Norwegen und Russland Erfolg haben, würde dieses Ungleichgewicht noch wachsen.

Marktbeobachtern zufolge benötigen die meisten OPEC-Staaten und Russland Ölpreise zwischen 70 und 90 USD pro Barrel, um das jeweilige Haushaltsbudget im Gleichgewicht zu halten. Auch diverse Unternehmen bekommen mit dem aktuellen Preisniveau bereits Probleme. So haben zuletzt mehrere kanadische Ölsandproduzenten verschiedene Projekte auf Eis gelegt, in Aserbaidschan und China wurden Neu- und Ausbauten von Raffinerien verschoben und auch aus Russland hört man von Problemen, dass die Produzenten beim derzeitigen Preis- und Abgabenniveau nicht imstande sind, genügend Cashflows zu erwirtschaften, um die geplanten Kapazitätserweiterungen durchführen zu können. Zwar wirken sich diese Probleme in den meisten Fällen erst in einigen Jahren auf das Ölangebot aus; die Finanzierungsschwierigkeiten bei Produzenten und in der Service-Industrie belasten aber auch die Instandhaltungsinvestitionen und können daher bereits kurzfristig zu einem Anstieg der Ablaufraten auf den älteren Öl- und Gasfeldern führen. Sobald sich die Weltkonjunktur stabilisiert und die Ölnachfrage damit wieder höhere Wachstumsraten aufweist, würde dies u.E. wieder zu einer Knappheitsbepreisung führen. Zumindest die langfristigen Ölpreise sollten daher nachhaltig oberhalb von 70 USD verbleiben, solange die Weltwirtschaft nicht in eine Depressionsphase abrutscht.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.