Oil Markets Weekly

20.10.2008 | Andy Sommer (HSH Nordbank)

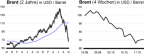

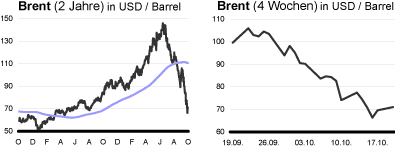

Ölpreisentwicklung

ÖlpreisentwicklungDer massive Abwärtstrend der Ölpreise hat sich in der vergangenen Woche fortgesetzt. Da Brent und WTI zeitweise sogar unter 70 USD je Barrel rutschten, zog die OPEC ihre für den 18. November angesetzte Sondersitzung auf den 24. Oktober vor. Mehrere OPEC-Mitglieder sehen inzwischen einen deutlichen Kürzungsbedarf bei der eigenen Ölförderung; der Iran spricht sogar von bis zu 3 Mio. bpd.

Angesichts des kräftigen Preisverfalls der letzten Wochen haben wir unsere Jahresendeprognose 2008 für Brent und WTI von 110 USD auf 95 USD reduziert. Da wir allerdings keine tiefe Weltwirtschaftskrise wie in den 1920er Jahren erwarten, nach wie vor eine Reihe fundamental unterstützender Faktoren im Markt sehen (Witterung, Angebotsprobleme, Produktions- und Entwicklungskosten, Geopolitik) und laut Prognose unserer Volkswirte auch der US-Dollar wieder zur Schwäche neigen dürfte, rechnen wir in den nächsten Monaten mit einer Stabilisierung der Ölpreise. Wir halten weiterhin an unserer Durchschnittsprognose von 95 USD pro Barrel für das kommende Jahr fest.

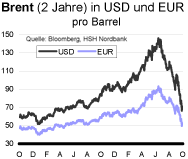

US-Lagerbestände

Trotz eines leichten Rückgangs der Importe und des Anstiegs der Raffinerienachfrage nahmen die US-Rohölvorräte auch in der vergangenen Woche kräftig zu. Nach der Erhöhung um 5,6 Mio. auf 308,2 Mio. boe liegt das Defizit der Vorräte zum 5-Jahres-Mittel jetzt nur noch bei 1,3 Mio. boe (0,4%). Die Vorratsreichweite liegt mit 22,1 Tagen sogar mehr als einen Tag oberhalb des Oktober-Durchschnitts. Zwar ist damit zu rechnen, dass die allmähliche Verringerung der OPEC-Forderung die weiteren Importe reduzieren wird; die Wiederinbetriebnahme der noch immer gebremsten Produktion im Golf von Mexiko (per 16. Oktober waren 512 Tsd. bpd offline) dürfte jedoch mindestens zu einer Stabilisierung der Bestände auf hohem Niveau führen.

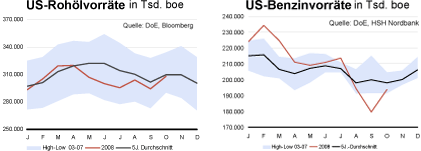

Neben unverändert hohen Importen (überwiegend aus Europa) sorgte der Anstieg der Raffinerieauslastung um weitere 1,3 Prozentpunkte auf 82,2% auch bei Benzin für Bestandserhöhungen. Diese kletterten um 7,0 Mio. auf 193,8 Mio. boe. Die Mitteldestillate gingen dagegen erneut leicht zurück (-0,45 Mio. boe), woran die Heizölvorräte einen Anteil von 0,27 Mio. boe hatten. Die Benzinbestände liegen damit wieder auf einem relativ normalen Niveau (-2,1% gegenüber 5-Jahres-Durchschnitt), während die Vorräte an Mitteldestillaten weiterhin sehr gering ausfallen (-5,4% und Heizöl -33,3%). Sollte es in den kommenden Wochen nicht zu einer Stabilisierung dieser Bestände kommen, dürfte dies angesichts der nahenden Heizsaison trotz der konjunkturell schwachen Nachfrage für Unterstützung bei den Preisen der leichten Rohölsorten sorgen.

Weitere Informationen

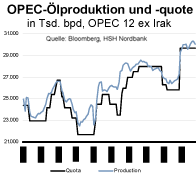

Vor dem Hintergrund des rapiden Verfalls der Ölpreise hat die OPEC die für Mitte November geplante Sondersitzung auf dem 24. Oktober vorgezogen. Mit 70 USD oder gar darunter gefährdet das derzeitige Preisniveau die aushaltsbudgets vieler Mitgliedsstaaten und - insbesondere im Fall der anspruchsvollen Projekte in Angola, Nigeria und Venezuela - die Wirtschaftlichkeit einiger Ölprojekte. Mehrere Vertreter der OPEC hatten vor diesem Hintergrund zuletzt Preisvorstellungen von 70 bis 90 USD je Barrel geäußert.

Das Kartell hatte in der vergangenen Woche die Prognose für den weltweiten Bedarf an OPEC-Öl im kommenden Jahr um 190 Tsd. auf durchschnittlich 31,14 Mio. bpd gesenkt. Dies entspricht gegenüber 2008 einem Rückgang um 870 Tsd. bpd. Im September hatte das Kartell 32,16 Mio. bpd gefördert. Damit ergibt sich ein theoretisches Förderkürzungspotenzial von 1 Mio. bpd; auf Basis der HSH Nordbank-Prognosen sowie der der IEA liegt das Potenzial sogar bei 1,4 Mio. bpd. Aus den OPEC-Reihen hört man neben Zahlen in eben dieser Größenordnung (durch Katars Ölminister) auch 2 Mio. bpd (OPEC-Präsident Khelil) bis hin zu 3 Mio. bpd (Irans OPEC-Vertreter). Wie sehen letztere Aussagen jedoch eher als Versuch an, die Märkte durch verbale Maßnahmen zu stabilisieren. Wir rechnen mit dem Beschluss einer Förderkürzung um 1 Mio. bpd am kommenden Freitag und im Bedarfsfall mit einem weiteren Schritt beim nächsten Treffen im Dezember.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.