Oil Markets Weekly

14.10.2008 | Andy Sommer (HSH Nordbank)

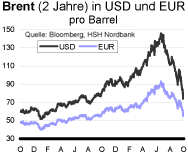

Ölpreisentwicklung

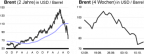

ÖlpreisentwicklungAuch in der vergangenen Woche standen die Ölnotierungen ganz unter dem Einfluss der Finanzmarktkrise. Die Hysterie und Angst vor einer neuen Weltwirtschaftskrise, unter der auch die asiatischen Märkte leiden würden, drückte Brent auf bis zu 74 USD, den niedrigsten Stand der vergangenen 12 Monate. Hinzu kam ein deutlicher Zuwachs der amerikanischen Rohöl- und Benzin-Lagerbestände, was ebenfalls zu Preisdruck führte. Seit den Höchstständen von Mitte Juli hat sich der Preis für die Ölsorte Brent damit halbiert.

Die Volkswirte der HSH Nordbank gehen inzwischen nicht mehr von einer Stabilisierung der konjunkturellen Lage in Europa und den USA oberhalb der Null-Wachstums-Linie aus, sondern rechnen für die kommenden Quartale mit einer leichten Rezession in beiden Regionen. Eine tiefe Weltwirtschaftskrise wird allerdings nicht erwartet. Da gleichzeitig nach wie vor eine Reihe fundamental unterstützender Faktoren im Markt verbleiben - die derzeit allerdings ignoriert werden (Geopolitik, Witterung, Angebotsprobleme) - und laut Prognose unserer Volkswirte auch der US-Dollar wieder zur Schwäche neigen dürfte (siehe kommende Rententrends vom 16. Oktober), rechnen wir in den nächsten Monaten mit einer Stabilisierung der Ölpreise. Wir fühlen uns weiterhin mit einer Durchschnittsprognose von 95 USD pro Barrel für das kommende Jahr sehr komfortabel.

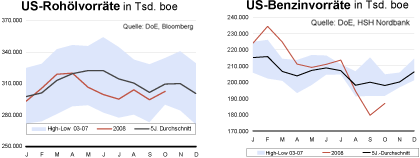

US-Lagerbestände

Die Rohöllagerbestände der USA haben sich in der vergangenen Woche weiter entspannt. Dabei fiel die Aufstockung mit 8,1 Mio. auf 302,6 Mio. boe deutlich stärker als erwartet aus. Die allmähliche Wiederaufnahme der Produktion im Golf von Mexiko nach den beiden Stürmen Ike und Gustav sorgten für diese positive Entwicklung. Rapide gestiegene Importe, welche die gleichfalls wieder zunehmenden Raffinerieauslastungen noch übertrafen, lieferten ebenso ihren Beitrag. Das Defizit der Vorräte zum 5-Jahres-Mittel liegt durch den Bestandszuwachs nur noch bei 6,9 Mio. boe (2,2%). Wir sehen dies nach wie vor aufgrund der reduzierten Nachfrage nicht als kritisch an.

Neben weiterhin hohen Importen (überwiegend aus Europa) sorgte der Anstieg der Raffinerieauslastung um 8,6 Prozentpunkte auf 80,9% auch bei Benzin für Bestandserhöhungen. Diese kletterten um 7,2 Mio. auf 186,8 Mio. boe. Die Mitteldestillate verharrten nahezu auf dem Niveau der Vorwoche (-0,5 Mio. boe), wobei die Heizölvorräte um 0,4 Mio. boe aufgestockt wurden. Insgesamt liegen die Produktvorräte weiterhin auf sehr geringen Niveaus (Benzin -5,6% gegenüber 5-Jahres-Durchschnitt; Mitteldestillate -5,1% und Heizöl -32,8%). Sollte es in den kommenden Wochen - z.B. infolge weiterer sturmbedingter Raffinerieausfälle - nicht zu einer Stabilisierung der Bestände kommen, dürfte dies angesichts der nahenden Heizsaison trotz der konjunkturell und saisonal schwachen Nachfrage für Unterstützung bei den Preisen der leichten Rohölsorten sorgen.

Weitere Informationen

Derzeit befinden sich im Golf von Mexiko noch immer 81 Plattformen mit einer Förderkapazität von 563 Tsd. bpd Rohöl und 2,8 Mrd. cfpd Erdgas außer Betrieb. Zwar liegen Meldungen über leichte Beschädigungen an einem Ölpipelinesystem und schwerere Schäden an 54 Produktionsanlagen vor, der überwiegende Anteil dieser Einrichtungen hat jedoch laut Minerals Management Service eine Förderkapazität von unter 1.000 bpd. Der Großteil der noch inaktiven Produktionskapazitäten sollte daher nach der Behebung kleinerer Schäden relativ kurzfristig wieder zur Verfügung stehen, keine weiteren Beeinträchtigungen durch neue Hurrikans vorausgesetzt.

Nachdem zu Beginn der vergangenen Woche die Spekulationen über ein vorgezogenes Treffen der OPEC zunahmen, bestätigte das Kartell am Donnerstag eine Sondersitzung am 18. November in Wien. Grund für das Treffen ist der stetige Verfall der Ölpreise in den vergangenen drei Monaten. Seit den Rekordhöhen im Juni und Juli, als das Barrel Rohöl knapp unter 150 USD gehandelt wurde, hat sich der Preis nahezu halbiert. Dem OPEC-Präsidenten Chakib Khelil zufolge sei der Beschluss von Produktionskürzungen im Laufe des Treffens höchstwahrscheinlich. Zwar hat sich Saudi Arabien noch nicht öffentlich geäußert, andere Kartellmitglieder (Iran, Nigeria, Katar, Libyen) unterstützen jedoch eine Fördereinschränkung. Wir sehen damit unsere Einschätzung bestätigt, dass die OPEC durch den deutlichen und rasanten Fall des Ölpreises unter die 100 USD-Marke handlungswillig wird. Beunruhigend dürfte insbesondere die Tatsache gewirkt haben, dass sich bisher keine Unterstützungslinie für die Ölpreise gezeigt hat.

Die Internationale Energieagentur (IEA) reduzierte in ihrem Monatsbericht für September erneut die Prognosen der Ölnachfrage. 2008 wird die durchschnittliche Nachfrage weltweit bei 86,5 Mio. bpd gesehen, 260 Tsd. bpd weniger als noch im Bericht für August. Für 2009 korrigierte die IEA ihre Einschätzung um 440 Tsd. auf 87,2 Mio. bpd nach unten. Damit ergibt sich auch ein verringertes Wachstum der Ölnachfrage von 0,8% (zuvor 1,0%). Als Gründe führt die IEA die Wirtschaftsflaute in den Industrienationen und die möglichen weiteren Auswirkungen der Finanzmarktkrise an. Allerdings verweist die Agentur auch auf die nach wie vor robuste Konjunkturlage im Mittleren Osten und sieht bislang keine Anzeichen für einen Wachstumseinbruch in China und anderen asiatischen Ländern.

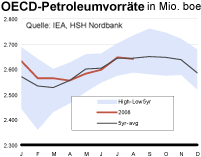

Auf der Angebotsseite kürzte die IEA ihre Prognosen für die Nicht-OPECStaaten infolge der sturmbedingten Ausfälle im Golf von Mexiko und den technischen Problemen in Aserbaidschan erneut. Im laufenden Jahr wird jetzt ein Förderbeitrag dieser Gruppe von 49,8 Mio. bpd nach bisher 49,9 Mio. bpd erwartet. Im nächsten Jahr rechnet die IEA mit einem Angebot 50,4 Mio. bpd, 240 Tsd. bpd weniger als noch im vorherigen Report. Um die globale Ölbilanz auszugleichen ergibt sich daraus ein Bedarf an OPEC-Öl von 31,7 Mio. bpd in 2008 und 30,9 Mio. bpd in 2009. Im September förderte das Kartell laut IEA 32,25 Mio. bpd. Trotz dieses Angebotüberschusses sanken die Öllagerbestände in den OECD-Staaten im August leicht um 5,1 Mio. boe; die Vorratsreichweite liegt infolge der gedrückten Nachfrage jedoch mit knapp 56 Tagen auf dem höchsten Niveau seit zwei Jahren.

Als Folge der Finanzmarktkrise und der damit einhergehenden Verschlechterung der Investitionsmöglichkeiten warnte die IEA vor einer geringeren Investitionstätigkeit innerhalb der Branche, die sich mittelfristig negativ auf das Ölangebot auswirken würden.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.