Oil Markets Weekly

29.09.2008 | Andy Sommer (HSH Nordbank)

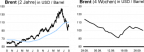

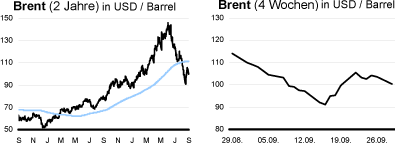

Ölpreisentwicklung

ÖlpreisentwicklungNach der Zuspitzung der Finanzmarktkrise standen die Märkte in der vergangenen Woche ganz im Zeichen des von der US-Regierung angekündigten Rettungspaketes für die Finanzbranche. Auch die Ölnotierungen gerieten in dieses Fahrwasser. Zu Wochenbeginn war zwar noch der WTI-Oktober-Kontrakt auf 130 USD/Barrel nach oben geschnellt, doch dies war in erster Linie auf das Glattstellen von Positionen vor dem Auslaufen des Kontraktes zurückzuführen. Im weiteren Verlauf orientierten sich die Ölpreise jedoch an den fortlaufenden Diskussionen um das Rettungspaket.

Zum Wochenschluss führten die Sorgen, dass die Verhandlungen über das Rettungspaket platzen könnten zu leicht sinkenden Ölpreisen, da umgekehrt mit der Verabschiedung des Rettungspakets die Hoffnung verbunden ist, dass sich die Finanzmarktturbulenzen beruhigen und damit möglicherweise eine Stabilisierung der US-Wirtschaft und der USÖlnachfrage einsetzen könnte.

Der Ölpreis für die Sorte Brent pendelte zuletzt um die 100 USD/Barrel, womit die Notierung seit den Höchstständen von Mitte Juli um gut 30% verloren hat. Wir gehen davon aus, dass es sich bei den Niveaus vom Juli um Übertreibungen gehandelt hat. Allerdings gibt es weiterhin zahlreiche Faktoren, die Unterstützung für die Ölpreise bieten können. So sind die Ölförderanlagen im Golf von Mexiko nach den Stürmen Gustav und Ike bisher nur zu einem Teil wieder in Betrieb und inmitten der Hurrikan-Saison besteht weiterhin das Risiko, dass Hurrikans erneut Schäden an den Ölförderungsanlagen im Golf von Mexiko anrichten. Zudem dürften die geopolitischen Risiken preisunterstützend wirken. In Nigeria sorgt die Rebellengruppe MEND durch ihre fortlaufenden Anschläge auf Förderanlagen und Pipelines für Angebotsausfälle.

Auch der Atomkonflikt mit dem Iran steckt in einer Sackgasse. Der UN-Sicherheitsrat hat am Samstag, den Iran erneut mit einer Resolution aufgefordert, die Urananreicherung zu stoppen, jedoch ohne neue Sanktionen. Teheran verneinte allerdings erneut, auf die Forderungen einzugehen. Weiter sinkende Ölpreise sollten darüber hinaus innerhalb der OPEC für Unruhe sorgen und die Bereitschaft stärken, die Produktionsmengen aggressiver zu kürzen. Wir rechnen daher ausgehend von den aktuellen Niveaus kurzfristig mit höheren Ölpreisen, erst das Ende der Hurrikan-Saison im Atlantik (Oktober/November) sollte die Notierungen nachhaltig niedriger tendieren lassen. Zur Jahresmitte 2009 könnte der Ölpreis damit die 90 USD/Barrel ins Visier nehmen.

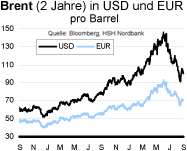

US-Lagerbestände

Die US-Rohöllagervorräte sanken in der vergangenen Woche erneut; allerdings fiel der Rückgang mit 1,5 Mio. auf 290,2 Mio. boe nicht so stark wie erwartet worden war. Zurzeit sind infolge der Hurrikans Gustav und Ike noch etwas über 57% der Ölförderanlagen im Golf von Mexiko außer Betrieb, bei den Erdgasförderungsanlagen sind es knapp 53%. Zudem setzte sich der Rückgang bei den Importen fort. Nachdem sie in der Vorwoche noch bei 8,5 Mio. bpd lagen, reduzierten sie sich nun auf 7,1 Mio. bpd. Mit den veröffentlichten Daten liegt das Defizit zum 5-Jahres-Mittel bei den Rohöllagerbeständen bei 11,6 Mio. boe (3,8%). Wir sehen dies nach wie vor aufgrund der reduzierten Nachfrage nicht als kritisch an. Zudem dürften die Bestände mit der Wiedereröffnung der meisten Importhäfen zulegen, da die Raffinerien in der Golf-Region sicherlich noch einige Zeit benötigen werden, um ihre volle Funktionsfähigkeit zurückzuerlangen. Allerdings sorgt das zunehmende Vorratsdefizit allmählich für Unsicherheit und könnte somit inmitten der Hurrikan-Saison eine Unterstützung für die Ölpreise bieten.

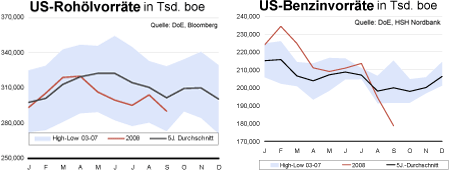

Auch bei den Ölprodukten hinterlassen die genannten Stürme weiter ihre Spuren. Durch die deutlich reduzierten Raffineriekapazitäten - zuletzt ist die Raffinerieauslastung um 10,7 Prozentpunkte auf 66,7% gesunken - und die eingeschränkten Importmöglichkeiten sind die Vorräte an Ölprodukten weiter geschrumpft. Die Benzinbestände fielen mit 5,9 Mio. auf 178,7 Mio. boe erneut kräftig und markierten damit ihr niedrigstes Niveau seit 1967. Sie liegen damit 10,6% unterhalb des 5-Jahres-Mittels und 6,6% unterhalb des Vorjahresniveaus. Bei den Mitteldestillaten stellt sich die Lage weniger dramatisch dar. Die Vorräte sanken in der vergangenen Woche mit einem Minus von 4,2 Mio. boe zwar stärker als erwartet worden war, doch das Defizit zum 5-Jahres-Mittel nimmt mit 6,4% noch nicht das Ausmaß an, wie es bei den Benzinlagerbeständen der Fall ist.

Sollte es in den kommenden Wochen - z.B. infolge weiterer sturmbedingter Raffinerieausfälle - nicht zu einer Stabilisierung der Benzinbestände kommen, dürfte dies trotz der konjunkturell und saisonal schwachen Nachfrage für Unterstützung bei den Preisen der leichten Rohölsorten sorgen. Wichtig ist zudem die Fortsetzung des Wiederaufbaus der Heizölvorräte, die gut 36% unterhalb des 5-Jahres-Durchschnitts und 18% unterhalb des Vorjahresniveaus liegen.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.