Oil Markets Weekly

28.07.2008 | Andy Sommer

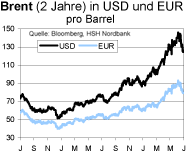

Ölpreisentwicklung

ÖlpreisentwicklungDie Korrekturbewegung der Ölpreise setzte sich in der vergangenen Woche fort. Zu den Gewinnmitnahmen trugen die weiterhin schwachen Nachfrage-Daten aus den USA, der wieder stärkere US-Dollar und zu einem kleinen Teil vielleicht auch die Glattstellung von Positionen der insolventen SemaGroup bei. Hurrikan Dolly sorgte in der Region des Golfs von Mexiko zwar zeitweise für Einschränkungen bei der Öl- und Gasförderung, nachhaltige Beschädigungen gab es offensichtlich jedoch nicht.

Nach dem starken Preisrückgang der letzten Tage sehen wir das weitere Abwärtspotenzial zunächst nur noch als begrenzt an. Da die Hurrikan-Saison im Atlantik das Risiko von Preisspitzen mit sich bringt und die jüngsten Nachrichten aus Nigeria (neue Anschläge auf Pipelines in der Planung), Russland (die Visa-Streitigkeiten bei BP-TNK könnten die Produktionsfähigkeit des Unternehmens nachhaltig beeinflussen) und dem Iran (Atomkonflikt) preisstützend wirken, rechnen wir bis in den Oktober hinein nicht mit größeren zusätzlichen Preisrückgängen. Erst zum Jahresende dürfte eine weitere Entspannung der Situation einkehren und die Preise in Richtung 110 USD drücken.

US-Lagerbestände

Das Hin und Her der amerikanischen Rohöl-Importe setzte sich in der vergangenen Woche fort. Diesmal gingen die Einfuhren um knapp 1 Mio. bpd auf 9,8 Mio. bpd zurück und sorgten damit für eine Reduzierung der US-Rohöl-Vorräte. Diese sanken um 1,6 Mio. auf 295,3 Mio. boe. Das Defizit zum 5-Jahres-Mittel liegt damit bei gut 19 Mio. boe (6%). Angesichts der aktuellen Hurrikan-Saison dürfte die Bestandssituation somit auch weiterhin ein unterstützender Faktor für die Ölpreise sein.

Die Raffinerieaktivitäten ließen infolge von Wartungsarbeiten und einem unverändert recht schwachen Margenumfeld in der vergangenen Woche deutlich nach. Die Auslastung sank um 2,4 Prozentpunkte auf 87,1%. Dennoch kletterten die Produktvorräte erneut. Die Benzinbestände stiegen um 2,9 Mio. boe (+1,3%) und die Vorräte an Mitteldestillaten (Diesel, Kerosin, Heizöl) erhöhten sich um 2,4 Mio. boe (+1,9%). Beide Produktgruppen befinden sich damit z.T. deutlich oberhalb des 5-Jahres-Mittels. Hintergrund dieser Entwicklung ist in erster Linie die schwache Ölnachfrage, die im Durchschnitt der vergangenen vier Wochen um 2,1% (rd. 430 Tsd. bpd) unterhalb des Vorjahresniveaus lag.

Weitere Informationen

Hurrikan Dolly hat der Öl- und Gas-Industrie an der Küste des Golfs von Mexiko nur geringfügige Schäden beigebracht. Aus Sicherheitsgründen hatten einige Unternehmen ihre Plattformen bzw. Produktionsfelder in der Region evakuiert, sodass die Förderung in der Spitze um etwa 60 Tsd. bpd reduziert wurde. Berichte über ernstere Schäden liegen nicht vor. Die Gesellschaften befinden sich inzwischen wieder auf den Förderanlagen und beginnen mit den Neustarts. Abseits der marginalen Verringerung der Ölproduktion dürften die Importe den größten Einfluss auf die Lagerbestandsstatistiken der kommenden beiden Wochen haben. So wurden kurzzeitig mehrere Häfen und Schifffahrtsstrassen in Mexiko und den USA geschlossen. Auch hier sollte sich die Situation jedoch kurzfristig beruhigen.

Die IEA hat in ihren Prognosen einen Sicherheitspuffer von 55 Tsd. bpd für Sturmschäden der Monate Juli und August eingebaut. Prognosen verschiedener Meteorologen zufolge müssen sich die Öl- und Gas-Unternehmen der Golf-Region jedoch auf weitere schwere Stürme in den kommenden Monaten einrichten. So rechnet die Agentur CSU beispielsweise mit insgesamt 15 benannten Stürmen in der Saison 2008, wovon acht zu Hurrikans und vier sogar zu so genannten „Major Hurricanes“ mit einer Stärke von 3 oder mehr werden können. Für die beiden historisch aktivsten Monate September und Oktober sieht die IEA daher einen Produktionsausfall von durchschnittlich 380 bzw. 345 Tsd. bpd vor.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.