Oil Markets Weekly

15.07.2008 | Andy Sommer

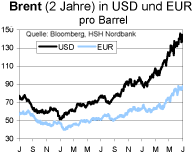

Ölpreisentwicklung

ÖlpreisentwicklungObwohl WTI und Brent in der vergangenen Woche zeitweise bis zu 10 USD niedriger notierten, zeigten sie sich per Saldo kaum verändert. Zunächst hatten Hoffnungen auf eine friedliche Beilegung des Iran-Konflikts und das Abziehen des Hurrikans Bertha für Gewinnmitnahmen gesorgt. Dann traten jedoch wieder die bekannten Ängste vor Angebotsausfällen in den Vordergrund, als sich der Ton zwischen Israel und dem Iran wieder verschärfte, in Nigeria die Rebellenorganisation MEND mit einem Ende ihrer Waffenruhe drohte und in Brasilien Ölarbeiter zu streiken begannen.

Wir sind nach wie vor der Überzeugung, dass die derzeitigen Ölpreise fundamental nicht gerechtfertigt sind. Allerdings haben weder das saisonal nachfrageschwache zweite Quartal noch die inzwischen sichtbaren Belastungen der Ölnachfrage in den Industriestaaten und einigen Entwicklungsländern zu der erwarteten Korrektur der Preise geführt. Da zudem die beginnende Hurrikan-Saison im Atlantik das Risiko von Preisspitzen mit sich bringt und die jüngsten Nachrichten aus Brasilien, Nigeria und dem Iran preisstützend wirken, rechnen wir bis in den Oktober hinein nicht mit nachhaltigen Preisrückgängen. Erst zum Jahresende dürfte eine Entspannung der Situation einkehren und die Preise in Richtung 110 USD drücken.

US-Lagerbestände

Ein deutlicher Rückgang der Importe (-620 Tsd. auf 9,55 Mrd. bpd) sorgte in der vergangenen Woche für einen unerwartet kräftigen Einbruch der US-Rohöllagerbestände um 5,9 Mio. boe (-1,9%). Besonders stark ausgeprägt war der Vorratsrückgang an der Westküste, wo die temporäre Schließung der Trans-Alaska-Pipeline und Instandhaltungsmaßnahmen auf einigen Ölfeldern für Belastungen sorgten. Das Bestandsdefizit gegenüber dem 5-Jahres-Mittel vergrößerte sich somit auf über 20 Mio. boe. Dies lässt sich u.E. vor allem auf die finanzielle Belastung einer Vorratshaltung durch die hohen Preise, die niedrigere Nachfrage und den höheren Anteil von Biokraftstoffen am Produktangebot zurückführen.

Dennoch stellt die unterdurchschnittliche Lagerauslastung eine Unterstützung für die Ölpreise dar - insbesondere im Hinblick auf die Lieferrisiken infolge der beginnenden Sturmsaison im Atlantik. Trotz einer kaum veränderten Raffinerieauslastung (89,2%) sind die Produktbestände auch in der vergangenen Woche angestiegen - ein deutlicher Beleg für die Nachfrageschwäche trotz der aktuellen Feriensaison. Die Benzinvorräte kletterten um 0,9 Mio. boe (+0,4%) und die Bestände der Mitteldestillate stiegen um 1,8 Mio. boe (+1,5%). Beide Produktklassen befinden sich damit weiterhin auf sehr komfortablen Niveaus.

Weitere Informationen

Nachdem die IEA in der Vorwoche im Rahmen des Medium Term Oil Market Report neue Zahlen für die Nachfrage- und Angebotsprognosen 2008 und 2009 veröffentlicht hatte, sorgte der neue Monatsbericht für keine größeren Marktverwerfungen.Im Vergleich zum Juni-Report erhöhte die Agentur ihre Nachfrageprognose geringfügig um 80 Tsd. auf 86,85 Mio. bpd. Hierbei überwiegen die Aufwärtsrevisionen in China, Indien und den Staaten des Mittleren Ostens die schwächeren Erwartungen für die OECD-Länder.

Angebotsseitig wurde die Vorhersage für die Produktion der Nicht-OPEC-Staaten ebenfalls nur marginal um 40 Tsd. auf 50,00 Mio. bpd gesenkt. Damit geht die IEA weiterhin von einem Wachstumsschub in den Nicht-OPEC-Ländern von 1,8 Mio. bpd zwischen dem 2. und dem 4. Quartal 2008 aus. Auch für die OPEC wird mit einem Kapazitätsanstieg um 1 Mio. bpd bis zum Jahresende gerechnet. Insgesamt sieht die Agentur den Bedarf an OPEC-Öl im laufenden Jahr bei 31,7 bis 31,8 Mio. bpd. Derzeit fördert das Kartell rund 32,4 Mio. bpd. Die Lagerbestände in den OECD-Staaten sind im Mai um knapp 23 Mio. boe gestiegen. Die IEA weist jedoch darauf hin, dass die Vorräte im gesamten zweiten Quartal mit einem Zuwachs um rund 100 Tsd. bpd deutlich langsamer gewachsen sein dürften als üblich. Hierfür sehen wir wie in den USA die hohen Finanzierungskosten der Lagerhaltung und die sinkende Nachfrage als stärkere Begründung als einen Angebotsengpass.

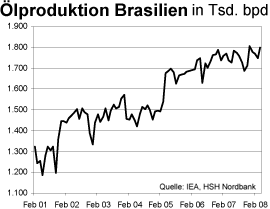

Schließlich liegt die Vorratsreichweite mit 53,5 Tagen weiterhin auf Durchschnittsniveau im Vergleich zu den vergangenen fünf Jahren. In Brasilien sind etwa 4.500 Arbeiter auf Förderplattformen des staatlichen Ölriesen Petrobras in einen fünftägigen Streik getreten. Die Gewerkschaften wollen Petrobras mit einer deutlichen Reduzierung der Förderung unter Druck setzen, um über Gehälter und Arbeitszeiten zu verhandeln. Die betroffene Region im so genannten Campos Bassin trägt mit gut 1,5 Mio. bpd über 80% zur brasilianischen Gesamtproduktion bei.

Zwar exportiert Brasilien nur einen kleinen Teil seiner Ölförderung, ein Produktionsausfall hätte jedoch einen höheren Importbedarf von Rohöl zur Folge, um die inländischen Raffinerien zu bedienen und die Nachfrage zu decken. Dies wiederum würde den Weltmarkt zusätzlich belasten. Eine fühlbare Förderkürzung bzw. eine Ausdehnung der Streiks hätte somit voraussichtlich weiter steigende Ölpreise zur Folge, während eine schnelle Beilegung des Tarifkonfliktes u.E. Spielraum für Gewinnmitnahmen eröffnen würde.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.