Oil Markets Weekly

08.07.2008 | Andy Sommer

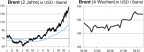

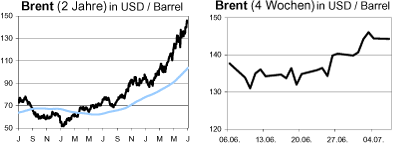

Ölpreisentwicklung

ÖlpreisentwicklungDer weiterhin schwache US-Dollar und der Atomstreit mit dem Iran haben die internationalen Ölpreise in der vergangenen Woche weiter nach oben getrieben. Auch der überraschend deutliche Rückgang der US-Rohölvorräte und die von der IEA nochmals thematisierte mögliche Verknappung des globalen Ölangebots nach 2010 unterstützten den Aufwärtstrend. Der Tropensturm Bertha, der sich zum ersten Hurrikan der Sturmsaison im Atlantik entwickeln könnte, war bislang nur Randthema, da seine bisherige Zugrichtung keine Gefahr für die Öl- und Gasindustrie darstellt.

Weitgehend ignoriert wurden an den Märkten die kräftige Abwärtsrevision der amerikanischen Ölnachfrage für April und die angekündigten Preisabschläge für Öllieferungen Libyens und Saudi Arabiens, die u.E. einen weiteren Hinweis auf die Schwäche der Ölnachfrage darstellen. Wir sind nach wie vor der Überzeugung, dass die derzeitigen Ölpreise fundamental nicht gerechtfertigt sind. Allerdings haben weder das saisonal nachfrageschwache zweite Quartal noch die inzwischen sichtbaren Belastungen der Ölnachfrage in den Industriestaaten und einigen Entwicklungsländern zu der erwarteten Korrektur der Preise geführt. Da zudem die beginnende Hurrikan-Saison im Atlantik das Risiko von Preisspitzen mit sich bringt und die jüngsten Nachrichten aus Nigeria und dem Iran preisstützend wirken, rechnen wir bis in den Oktober hinein mit Durchschnittsnotierungen von 130 USD pro Barrel, bevor zum Jahresende eine Entspannung der Situation einkehrt und die Preise in Richtung 110 USD zurücklaufen dürften.

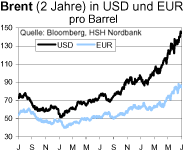

US-Lagerbestände

Eine Erhöhung der Raffinerieauslastung sorgte in der vergangenen Woche für einen etwas kräftiger als erwartet rückläufigen US-Vorratsbestand der Rohölläger. Die Bestände sanken um 2,0 Mio. boe auf 299,8 Mio. boe, die Raffinerietätigkeit stieg um 0,6 Prozentpunkte auf 89,2% und die Importe blieben mit 10,17 Mio. bpd weitgehend stabil. Das Defizit der Vorräte zum Vorjahresniveau vergrößerte sich damit auf gut 22 Mio. boe bzw. 6,9%. Dies lässt sich u.E. jedoch weniger auf eine Angebotsknappheit zurückführen, sondern vielmehr auf die niedrigere Nachfrage, den höheren Anteil von Biokraftstoffen am Produktangebot und die finanzielle Belastung einer Vorratshaltung durch die hohen Preise bei gleichzeitig verschärften Kreditvergabebedingungen durch die Banken.

Obwohl wir davon ausgehen, dass die Produktnachfrage weiterhin recht schwach und die Importe weitgehend stabil bleiben, stellt die unterdurchschnittliche Lagerauslastung natürlich eine Unterstützung für die Ölpreise dar insbesondere im Hinblick auf die Lieferrisiken infolge der beginnenden Sturmsaison im Atlantik.

Die jüngsten Daten des amerikanischen Energieministeriums zeigen andererseits nochmals die aktuelle Schwäche der US-Ölnachfrage. Für April revidierte die ehörde die Nachfrage deutlich um 0,89 Mio. auf 19,77 Mio. bpd nach unten. Dies entspricht einem Minus von 3,9% (0,81 Mio. bpd) gegenüber dem Vorjahr und dem niedrigsten April-Niveau seit sechs Jahren.

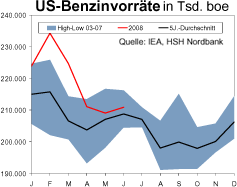

In der vergangenen Woche sorgte diese Nachfrageschwäche in Kombination mit der Erhöhung der Raffinerieauslastung für einen Anstieg der Benzin- und Mitteldestillatevorräte um 2,1 bzw. 1,3 Mio. boe. Beide Produktklassen befinden sich damit wieder in der oberen Hälfte ihrer 5-Jahres-Bänder, was wir vor dem Höhepunkt der Feriensaison am 4. Juli für komfortabel halten.

Weitere Informationen

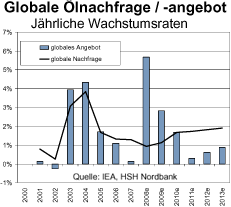

Ohne das wirkliche Überraschungen damit einhergingen, unterstützte auch der diesjährige Medium Term Oil Markets Report der IEA die bullishe Grundstimmung der Marktteilnehmer. Demnach soll der globale Ölbedarf bis 2013 um durchschnittlich 1,6% p.a. auf 94,1 Mio. bpd anziehen. Nach einer Wachstumsschwäche in 2008 und 2009 (+1,1% bzw. +0,9%) wird ein Anstieg der Dynamik auf 1,7 bis 1,9% p.a. erwartet. Fast 90% des Nachfrageanstiegs sieht die Agentur hierbei aus den subventionsintensiven Staaten Asiens, Lateinamerikas und des Mittleren Ostens kommen. Obwohl die IEA mit der neuen Prognose ihre 2007er Schätzung für die Nachfrage in 2012 um 3,4 Mio. bpd reduziert, halten wir die unterstellte Wachstumsdynamik für den Zeitraum ab 2010 angesichts der jüngsten Preisentwicklung und der voraussichtlich zu beobachtenden Effizienzverbesserungen bei Technologie und Verbrauchern für etwas optimistisch.

Angebotsseitig rechnet die IEA bis 2010 mit einem vergleichsweise kräftigen Anstieg der Produktionskapazitäten. Zusammen mit der beschriebenen Nachfrageschwäche soll dies zu einer Erhöhung der ungenutzten Förderreserven der OPEC von aktuell etwa 2 Mio. bpd auf 4,3 Mio. bpd führen. Danach sieht die Agentur jedoch eine deutliche Wachstumslücke für das Ölangebot - vor allem in den nicht zur OPEC gehörenden Staaten - und geht von einem Absinken der effektiven freien Produktionskapazitäten auf nur noch 1 Mio. bpd in 2013 aus. Hinzu kommt, dass der überwiegende Teil der zusätzlichen Nicht-OPECKapazitäten aus unkonventionellen Quellen (Biokraftstoffe, Kondensate und OPEC-NGL) kommen soll.

Infolge der hohen Anzahl von Projektverschiebungen des letzten Jahres, der unverändert engen Kapazitätssituation in der Service-Industrie und hoher Schrumpfungsraten auf älteren Ölfeldern hat die IEA damit ihre Nicht-OPEC-Prognose für 2012 gegenüber der 2007er Vorhersage um 1,4 Mio. auf 50,7 Mio. bpd gesenkt. Für 2013 rechnet sie mit einer globalen Produktionskapazität von 96,2 Mio. bpd. Auch wir erwarten in den kommenden Quartalen einen Schwung neuer Angebotskapazitäten, sehen insgesamt - v.a. im Hinblick auf die Entwicklung nach 2010 - jedoch weitere Risiken von Projektverschiebungen.

Bei den Raffinerien hat die IEA ebenfalls Abwärtsrevisionen in ihren Prognosen vorgenommen und reagiert damit auf die Start up-Verzögerungen auch in diesem Sektor. Jetzt wird ein Ausbau der Rohöl-Destillations-Kapazitäten - insbesondere in Asien und dem Mittleren Osten - um 8,8 Mio. bpd mit einem Schwerpunkt in 2009 und 2010 erwartet. In beiden Jahren werden die Kapazitätszubauten demzufolge die Nachfrage übersteigen, sollen danach allerdings wieder etwas langsamer als die Verbrauchsprojektionen wachsen. Da die neuen Kapazitäten überwiegend komplexer Natur sein dürften und somit in erster Linie den erwarteten Zuwachs bei der Nachfrage nach leichten und mittleren Produkten bedienen sollen, sieht die IEA - ebenso wie wir - den Anteil schwerer Produkte (u.a. Fuel Oil zur Stromerzeugung und zur Schiffstreibstoff-Herstellung) am Output-Mix schrumpfen.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.