Oil Markets Weekly

01.07.2008 | Andy Sommer

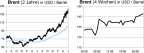

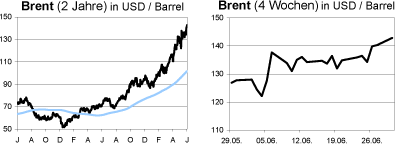

Ölpreisentwicklung

ÖlpreisentwicklungNach mehreren Wochen innerhalb einer Bandbreite zwischen 130 und 140 USD sind Brent und WTI auf neue Rekordhochs nahe 143 USD gestiegen. Neben dem weiter schwelenden Konflikt zwischen Israel und dem Iran wurden die Notierungen insbesondere vom erneuten Schwächeanfall des US-Dollar getrieben. Als Argument wurde auch der Kursverfall an den Aktienmärkten angeführt, der Investoren zu einer Reallokation ihrer Finanzanlagen in den scheinbar attraktiveren Rohstoff-Bereich animiert haben soll. Hinzu kamen Aussagen des OPEC-Präsidenten Khelil, der Ölpreis könnte kurzfristig bis auf 170 USD steigen, und Drohungen Libyens, das Land könnte seine Ölexporte einschränken, wenn die USA einen Gesetzentwurf verabschieden, infolge dessen die OPEC als marktbehinderndes Kartell verklagt werden kann.

Wir sind nach wie vor der Überzeugung, dass die derzeitigen Ölpreise fundamental nicht gerechtfertigt sind. Allerdings haben weder das saisonal nachfrageschwache zweite Quartal noch die inzwischen sichtbaren Belastungen der Ölnachfrage in den Industriestaaten und einigen Entwicklungsländern bislang zu der erwarteten Korrektur der Preise geführt. Da zudem die beginnende Hurrikan-Saison im Atlantik das Risiko von Preisspitzen mit sich bringt und die jüngsten Nachrichten aus Nigeria und dem Iran kurzfristig bullish zu werten sind, rechnen wir bis in den Oktober hinein mit Durchschnittsnotierungen von 130 USD pro Barrel, bevor zum Jahresende eine Entspannung der Situation einkehrt und die Preise in Richtung 110 USD zurücklaufen dürften.

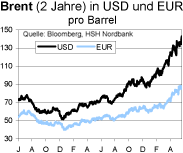

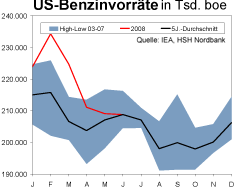

US-Lagerbestände

Nach fünf Wochen mit einem Bestandsrückgang um insgesamt 24 Mio. boe sind die amerikanischen Rohölvorräte in der letzten Woche erstmals wieder angestiegen. Die Bestände kletterten um 800 Tsd. boe gegenüber dem vom Konsens erwarteten Rückgang von 1,4 Mio. boe. Die Importe blieben mit 10,25 Mio. bpd nahezu unverändert, während die Raffinerienachfrage infolge einer um 0,7 Prozentpunkte auf 88,6% sinkenden Auslastung schrumpfte. Das Defizit gegenüber dem 5-Jahres-Mittel liegt damit bei 20,4 Mio. boe bzw. 6%. Etwas weniger dramatisch ist das Bild bei der Vorratsreichweite, die angesichts der schwachen Nachfrage mit fast 20 Tagen nahezu auf Normal-Niveau liegt.

Die vergleichsweise geringe Nachfrage spiegelt sich auch in den Produktbeständen wider. Trotz der schwachen Raffinerieauslastung (-5,9 Prozentpunkte gegenüber dem 10-Jahres-Mittel) und des bevorstehenden Höhepunktes der Feriensaison in der Woche des 4. Juli sanken die Benzinbestände nur um 100 Tsd. boe und die Destillatevorräte kletterten sogar um 2,8 Mio. boe. Insgesamt liegen die Vorräte sowohl absolut als auch gemessen an der Vorratsreichweite auf Normal-Niveau. Die Benzinnachfrage fiel im Durchschnitt der vergangenen vier Wochen um 2,7% gegenüber dem Vorjahreszeitraum; der Destillatebedarf schrumpfte um 3,3% und der gesamte amerikanische Verbrauch an Ölprodukten sank in diesem Zeitraum um 3,2% bzw. 680 Tsd. bpd.

Weitere Informationen

OPEC-Präsident Chakib Khelil hat die Märkte in der vergangenen Woche mit der Aussage aufgeschreckt, die Ölpreise könnten kurzfristig auf bis zu 170 USD pro Barrel anziehen. Wir halten es für wichtig, dieses Zitat in den Kontext der OPEC-Sichtweise der Märkte zu stellen, dass die Preisnotierungen derzeit nicht von fundamentalen Überlegungen, sondern vom schwachen US-Dollar, geopolitischen Spannungen und Spekulationen getrieben werden. Das Kartell hat somit in dieser Sichtweise keine Möglichkeit, z.B. durch eine höhere Produktion die Preise zu beeinflussen. Auch wir sehen in unserem aktuellen Marktszenario die Möglichkeit von derartigen Preisspitzen, z.B. infolge der Hurrikan Saison im Atlantik. Allerdings sollte der starke Anstieg der Ölförderung sowohl in den OPEC- als auch in einigen Nicht-OPEC-Staaten bei gleichzeitiger Belastung der globalen Ölnachfrage durch die kräftigen Preisanstiege zum Jahresende wieder für eine Beruhigung der Lage und damit Druck auf die Ölnotierungen sorgen.

Einer der wesentlichen Risikofaktoren ist und bleibt Nigeria. Zwar konnte Shell die Ölproduktion auf dem Bonga-Feld schnell wieder aufnehmen, die Rebellenorganisation MEND kündigte eine unbefristete Waffenruhe an und ein mehrtägiger Streik bei Chevron hatte keine Produktionsausfälle zur Folge. Neuerliche Angriffe anderer Aufständischer auf ein Exportterminal zeigen jedoch, dass die Situation weiterhin fern jeglicher Beruhigung ist. Wir schätzen die derzeit beeinträchtigten Förderkapazitäten auf etwa 600 Tsd. bpd.

Nachdem das Konsortium um die italienische ENI im letzten Jahr mehrere Monate mit Kasachstan über die Fortsetzungsmodalitäten bei der Entwicklung des Kashagan-Ölfeldes verhandelt hatte, wurde der Produktionsbeginn des 136 Mrd. USD teuren Projekts jetzt wie von uns befürchtet erneut verschoben. Die Förderung soll nun endgültig im Oktober 2013 beginnen; eine Verzögerung gegenüber dem bisherigen Termin von zwei Jahren. Kashagan gilt als eines der wichtigsten Projekte für die langfristige Ölversorgung. Nach einer Spitzenproduktion von 450 Tsd. bpd innerhalb der ersten Phase soll die Förderung in späteren Abschnitten auf bis zum 1,2 Mio. bpd ausgebaut werden.

In den USA wird über Möglichkeiten diskutiert, die für einen Teil des Ölpreisanstiegs verantwortlich gemachten Spekulationen einzudämmen. Dabei wird neben einer deutlichen Anhebung der zu hinterlegenden Sicherheiten an den Futures-Börsen auch über die Einschränkung der Möglichkeiten außerbörslichen Handels, die verstärkte Offenlegung von Positionen durch Marktteilnehmer und eine Limitierung der haltbaren Futures-Kontrakte auf WTI an der ICE achgedacht. U.E. könnte die Umsetzung dieser Maßnahmen kurzfristig für Preisdruck an den Ölmärkten sorgen, wenn Marktteilnehmer in ihren Handlungsmöglichkeiten eingeschränkt werden. Mittelfristig sehen wir die Auswirkungen jedoch nur als begrenzt an, da wir glauben, dass sich die Preise über kurz oder lang an den fundamentalen Gegebenheiten eines Marktes orientieren sollten.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.