Oil Markets Weekly

24.06.2008 | Andy Sommer

Ölpreisentwicklung

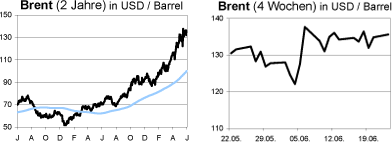

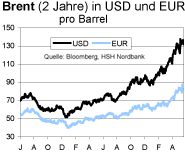

ÖlpreisentwicklungIn einer ereignisreichen Woche kamen die internationalen Ölpreise per Saldo kaum von der Stelle. Trotzdem sind die Preisschwankungen weiterhin extrem hoch - die 30-Tage-Volatilität liegt inzwischen bei über 40%. Zu den Hauptthemen der vergangenen Woche gehörten die Bereitschaft Saudi Arabiens, den Ölhahn weiter zu öffnen, weniger stark als erwartet rückläufige US-Rohölvorräte, die überraschende Erhöhung der Kraftstoffpreise in China, neue Anschläge auf die Ölindustrie in Nigeria und der weiterhin schwelende Konflikt zwischen Israel und dem Iran. Wir sind nach wie vor der Überzeugung, dass die derzeitigen Ölpreise fundamental nicht gerechtfertigt sind.

Allerdings haben weder das saisonal nachfrageschwache zweite Quartal noch die inzwischen sichtbaren Belastungen der Ölnachfrage in den Industriestaaten und einigen Entwicklungsländern bislang zu der erwarteten Korrektur der Preise geführt. Da zudem die beginnende Hurrikan-Saison im Atlantik das Risiko von Preisspitzen mit sich bringt und die jüngsten Nachrichten aus Nigeria und China kurzfristig bullish zu werten sind, rechnen wir bis in den Oktober hinein mit Durchschnittsnotierungen von 130 USD pro Barrel, bevor zum Jahresende eine Entspannung der Situation einkehrt und die Preise in Richtung 110 USD zurücklaufen dürften.

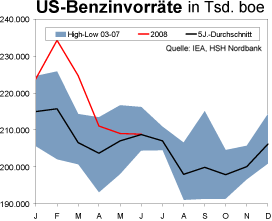

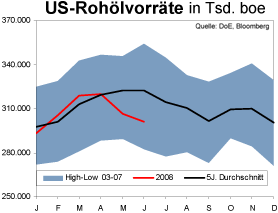

US-Lagerbestände

Zwar sind die US-Rohölvorräte auch in der vergangenen Woche gefallen; erstmals seit fünf Wochen jedoch weniger als am Markt erwartet wurde und nur um 1,2 Mio. boe. Damit liegen die Bestände jetzt 21,2 Mio. boe (6,6%) unter dem 5-Jahres-Durchschnitt, aber noch immer innerhalb der Bandbreite dieses Zeitraumes. Für etwas Entspannung sorgte der kräftige Anstieg der Importe (+571 Tsd. auf 10,26 Mio. bpd), der die Ausweitung der Kapazitätsauslastung der Raffinerien (+0,7 Prozentpunkte auf 89,3%) nahezu kompensierte. Bei den Ölprodukten kletterten die Destillate-Vorräte um 2,6 Mio. boe, während die Benzin-Bestände um 1,2 Mio. boe zurückgingen.

Beide Produktgruppen liegen damit weiterhin auf Normal-Niveau. Wir halten die Vorratsläger damit vor der heißen Phase der US-Driving Season (üblicherweise ist dies die Woche um den Nationalfeiertag am 4. Juli) für ausreichend gefüllt. Der jüngste Anstieg der Raffinerieaktivitäten und der Rohölimporte unterstützen u.E. diese Sichtweise. Allerdings könnten die Überschwemmungen im Mittleren Westen, der Kornkammer der USA, in den nächsten Wochen für eine Verknappung der Ethanolbestände, einer wichtigen Benzinkomponente, sorgen, wenn die Produktionsausfälle nicht durch zusätzliche Importe aus Lateinamerika (v.a. Mexiko, Brasilien) kompensiert werden können.