Oil Markets Weekly

17.06.2008 | Andy Sommer

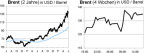

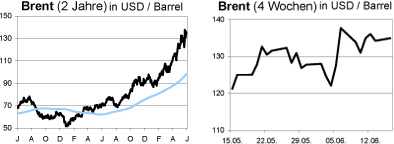

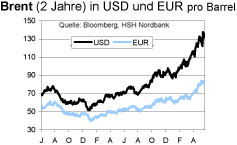

Ölpreisentwicklung

ÖlpreisentwicklungDie Gewinnmitnahmen an den Ölmärkten nach dem kräftigen Preissprung der Vorwoche währten nur kurz. Ein schwacher Dollar, der Brand auf der Nordsee-Plattform Oseberg, das Risiko neuer Produktionsausfälle in Nigeria durch Streiks bei Chevron, erneut stärker als erwartet rückläufige US-Rohölvorräte und ein bullisher Monatsreport der IEA sorgten für Unterstützung. Die Preise für europäische Ölprodukte hielten sich sogar noch robuster, nachdem die Streiks im südfranzösischen Hafen Fos-Lavera ausgedehnt wurden und inzwischen die Abfertigung von nahezu zwei Dutzend Öltankern behindern. Die Einladung des saudischen Königs zu einer Konferenz der Produzenten- und Konsumentenstaaten am 22. Juni in Jeddah hatte bislang keine Auswirkungen auf die Preise.

Wir sind nach wie vor der Überzeugung, dass die derzeitigen Ölpreise fundamental nicht gerechtfertigt sind. Allerdings haben weder das saisonal nachfrageschwache zweite Quartal noch die inzwischen sichtbaren Belastungen der Ölnachfrage in den Industriestaaten und einigen Entwicklungsländern bislang zu der erwarteten Korrektur der Preise geführt. Da zudem die beginnende Hurrikan- Saison im Atlantik das Risiko von Preisspitzen mit sich bringt, heben wir unsere Preisprognosen für das laufende Jahr nochmals an.

Wir rechnen nun bis in den Oktober hinein mit Durchschnittsnotierungen von 130 USD pro Barrel, bevor zum Jahresende eine Entspannung der Situation einkehrt und die Preise in Richtung 110 USD zurücklaufen dürften. Diese Entwicklung sollte sich dann infolge komfortabler Lagerbestände, eines stabileren Dollars und attraktiverer Aktienmärkte in der ersten Jahreshälfte 2009 fortsetzen. Ab dem dritten Quartal des kommenden Jahres rechnen wir jedoch wieder mit steigenden Preisen durch eine Stabilisierung der Konjunktur und damit der Ölnachfrage in den OECD- Staaten. Insgesamt heben wir unsere Prognosen für Brent und WTI in 2008 von 102 auf 115 USD und für 2009 von 87 auf 95 USD an.

US-Lagerbestände

Die US-Rohölvorräte sanken in der vergangenen Woche zum vierten Mal in Folge stärker als vom Konsensus erwartet. Nach einem Rückgang um weitere 4,6 Mio. boe liegen die Bestände nun gut 6% (20 Mio. boe) unterhalb des 5-Jahres-Durchschnitts, aber noch immer innerhalb der Bandbreite dieses Zeitraumes. Zwar ging die Nachfrage der Raffinerien nach der Kürzung der Auslastung um 1,1 Prozentpunkte auf 88,6% zurück, gleichzeitig fielen allerdings auch die Importe um knapp 100 Tsd. bpd auf 9,7 Mio. bpd. Hierin spiegelt sich u.E. die kurzzeitige witterungsbedingte Schließung zweier wichtiger Exporthäfen in Mexiko wider.

Wir gehen für die kommenden Wochen nach wie vor von zunehmenden Einfuhren infolge der Angebotsausweitung Saudi Arabiens und Nigerias aus. Auch die Inbetriebnahme des 250 Tsd. bpd-Feldes Thunder Horse im Golf von Mexiko in den nächsten Tagen dürfte die Angebotssituation etwas verbessern. Allerdings kann die beginnende Sturmsaison im Atlantik immer wieder für Behinderungen der Produktion und der Importe sorgen. Bei den Produktlagerbeständen schlägt sich die stärkere Aktivität der US-Raffinerien der letzten Wochen nach wie vor positiv nieder. Die Benzinvorräte kletterten in der Woche zum 6. Juni nochmals um 1,0 Mio. und die Destillate-Bestände um 2,3 Mio. boe. Die Vorratsläger sind damit weiterhin gut gefüllt.

Weitere Informationen

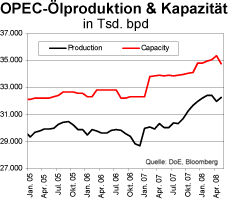

Die IEA senkte in ihrem Monatsbericht nochmals ihre Prognose für die globale Ölnachfrage in 2008. Infolge der Kürzung von Subventionen in einigen asiatischen Ländern und der unverändert schwachen Zahlen aus der OECD geht die Agentur jetzt nur noch von einem Bedarfsanstieg um 0,8 Mio. bpd (bislang 1,0 Mio. bpd) auf 86,8 Mio. bpd aus. Anfang 2008 hatte man noch mit einem Nachfragezuwachs um 2,2 Mio. bpd gerechnet.

Gleichzeitig wurde jedoch nach schwachen Daten aus Mexiko und Russland sowie niedrigeren Produktionsvolumina bei Biokraftstoffen auch die Schätzung des Angebots der Nicht-OPECStaaten von 50,4 auf 50,0 Mio. bpd (+460 Tsd. bpd ggü. 2007) gesenkt. Die IEA geht dabei infolge der Inbetriebnahme mehrerer Projekte im Golf von Mexiko, Aserbaidschan, Brasilien und Kanada für die zweite Jahreshälfte von einem deutlichen Produktionsanstieg dieser Gruppe aus. Insgesamt kletterte das globale Ölangebot im Mai um 490 Tsd. auf 86,6 Mio. bpd, wozu die OPEC 32,3 Mio. bpd (+395 Tsd. bpd) beitrug.

Für das Gesamtjahr errechnet die IEA einen durchschnittlichen Bedarf an OPEC-Öl von 31,6 Mio. bpd. Die Lagerbestände an Rohöl und Ölprodukten in den OECD-Ländern liegen genau auf ihrem 5-Jahres-Durchschnitt, die Vorratsreichweite ist mit 53,4 Tagen weiterhin leicht überdurchschnittlich. Den saisonunüblichen Vorratsrückgang im April um 8 Mio. boe trotz des globalen Angebotsüberschusses führen wir in erster Linie auf den Bestandsaufbau in den Nicht-OECD-Ländern (v.a. China, Iran) bzw. die margenbedingt niedrige Raffinerieaktivität in der OECD zurück. Insgesamt sehen wir uns mit dem IEA-Bericht bestätigt, dass das globale Angebot die Nachfrage auch im weiteren Jahresverlauf übersteigen sollte und die Vorratsläger auf einem recht komfortablen Niveau sind.

Der saudische König Abdullah hat für den 22. Juni die Ölproduzenten und -konsumenten sowie weitere Marktteilnehmer, wie Banken und Hedge Fonds, zu einer Konferenz eingeladen. Auf dieser Veranstaltung sollen die Gründe für den Preisanstieg und Möglichkeiten zu dessen Eindämmung diskutiert werden. Die meisten Vertreter der OPEC-Staaten sehen zwar weiterhin keinen Grund, das Angebot anzuheben und begründen die Preisentwicklung mit dem Zufluss von spekulativem Kapital, geopolitischen Krisen und Engpässen bei den Raffinerien.

Saudi Arabien ging allerdings bereits auf Forderungen der USA und der IEA mit der Erhöhung des Angebotes um 300 Tsd. bpd ein und stellte einen weiteren Anstieg um 250 Tsd. bpd in Aussicht. Auch die zunehmenden Exporte aus Iran (+300 Tsd. bpd zwischen Mai und Juli geplant) und Irak (+200 Tsd. bpd) sollten sich in den kommenden Monaten in höheren Lagerbeständen der Konsumentenländer niederschlagen. Wir sehen dies als einen wichtigen Baustein in unserer Erwartung mittelfristig wieder niedrigerer Ölpreise.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.