Oil Markets Weekly

27.05.2008 | Andy Sommer

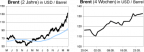

Ölpreisentwicklung

ÖlpreisentwicklungDie Ölnotierungen haben in der vergangenen Woche erneut kräftig zugelegt. Dabei zogen insbesondere enttäuschende US-Lagerbestandszahlen, Produktionsprobleme in der norwegischen Nordsee nach einem Leck auf der Plattform Statfjord A und der weiterhin schwache US-Dollar den Rohöl-Spotpreis in die Höhe. Die Preise für Mitteldestillate wurden unverändert von der hohen globalen Nachfrage, zuletzt aber auch von Streiks und Blockaden mehrerer Häfen in Frankreich nach oben getrieben.

Ein längeres Andauern der Proteste könnte die Aktivitäten der Raffinerien belasten und das ohnehin recht knappe Angebot an Mitteldestillaten nochmals reduzieren. Die Notierungen der Rohöl-Futures mit längeren Laufzeiten reagierten stark auf zunehmende Ängste, das globale Ölangebot könnte bald seinen Höhepunkt erreicht haben und in den nächsten Jahren die wachsende Energienachfrage nicht mehr bedienen können.

Seit einiger Zeit vertreten wir bereits die Meinung, dass der längerfristige Preistrend an den Ölmärkten aufwärtsgerichtet ist. Wir begründen dies mit dem strukturellen Wachstum der BRIC-Staaten und den immer größer werdenden finanziellen und technologischen Herausforderungen an die Entwicklung der Angebotsseite. Kurzfristig zeigen die derzeitigen Fundamentaldaten u.E. allerdings angesichts einer abschwächenden Nachfragedynamik und eines anziehenden Angebotes eine weniger angespannte Lage der Märkte an. Wir erwarten daher für die kommenden Monate eine deutliche Korrektur der Notierungen, insbesondere am kurzen Ende der Fälligkeitskurve.

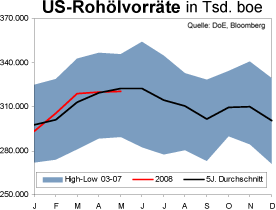

US-Lagerbestände

Ein Rückgang der Importe und der Anstieg der Raffinerieauslastung haben die Rohölvorräte in der vergangenen Woche anders als erwartet kräftig reduziert. Die Einfuhren sanken um 0,7 Mio. bpd auf 9,2 Mio. bpd, die Raffinerieauslastung stieg um 1,3 Prozentpunkte auf 87,2% und die Lagerbestände gingen um 5,4 Mio. boe auf 320,4 Mio. boe zurück. Unterstützt von der wieder erhöhten Produktion Nigerias nach den Streiks und Ausfällen des vergangenen Monats und der angekündigten Aufstockung der Förderung in Saudi Arabien um 300 Tsd. bpd sollten die Importe in den kommenden Wochen wieder zulegen können.

Wir rechnen daher nicht damit, dass die aktuell noch immer auf Normal-Niveau liegenden US-Rohölvorräte während der Sommermonate stärker als saisonal üblich schrumpfen, sondern erwarten angesichts des globalen Überangebots eher ein Verbleiben in der oberen Hälfte der 5-Jahres-Bandbreite.

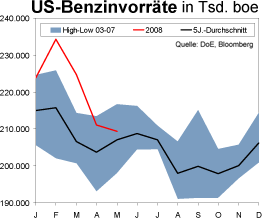

Die amerikanischen Benzinlagerbestände sanken in der letzten Woche - ebenfalls überraschend - um 0,8 Mio. boe auf 209,4 Mio. boe. Dies führen wir jedoch auf die niedrige Raffinerieauslastung der vergangenen Wochen und das Timelag zwischen der Erhöhung der Aktivitäten und dem Produktoutput zurück. Auch eine Umorientierung der Raffinerien zugunsten der inzwischen höhermargigen Destillate dürfte hierbei eine Rolle spielen. Die Nachfrage ist weiterhin schwach. Vor dem Beginn der Driving Season am heutigen Memorial Day legte der Bedarf zwar wie üblich zu, im Vergleich zum Vorjahr wurde jedoch in den vergangenen vier Wochen 0,7% weniger Benzin abgesetzt.

Da von der konjunkturellen Seite keine Belebung zu erwarten ist und die Benzinpreise inzwischen wehtuende Höhen erreicht haben, gehen wir davon aus, dass die Nachfrage weiterhin relativ schwach bleibt. Die Bestände sollten sich daher auch in den nächsten Wochen innerhalb der Bandbreite der vergangenen fünf Jahre

bewegen.

Die Vorräte der Mitteldestillate (v.a. Diesel, Heizöl, Kerosin) kletterten dagegen in der vergangenen Woche um 0,7 Mio. boe auf 107,8 Mio. boe. Im 5-Jahres-Vergleich beträgt das Defizit zum Durchschnittsniveau nun 4,0 Mio. boe.

Weitere Informationen

Die IEA hatte in ihrem letzten Monatsbericht darauf hingewiesen, dass der gestiegene Kostendruck auf die Wachstumsländer Asiens die globale Ölnachfrage negativ beeinflussen könnte, wenn diese ihre Haushaltsbudgets durch die Reduzierung der Ölsubventionierungen entlasten müssen. Verschiedene Meldungen der letzten Tage zeigen, dass sich diese Einschätzung bewahrheiten könnte. So kündigten Indonesien, Malaysia, Sri Lanka und Taiwan an, die Inlandspreise für Kraft- und Brennstoffe um bis zu 33% zu erhöhen. Wie stark die Auswirkungen auf die Nachfrage sein werden, ist jedoch kaum abschätzbar und muss daher zunächst abgewartet werden.

Auch Chinas Staatshaushalt leidet unter den explodierenden Importkosten für Rohöl und Ölprodukte. Das Land hat jedoch angekündigt, die Preise zunächst nicht anzuheben, um die Belastungen für die Bevölkerung durch die Erdbeben und die sich ohnehin bereits auf einem 12-Jahres-Hoch befindende Inflation nicht noch weiter zu verstärken.

Mehreren Zeitungsberichten zufolge prüft die IEA eine Reduzierung ihrer Ölproduktionsprognose für 2030. In ihrem World Energy Outlook 2007 hatte die Agentur einen Ausbau der Förderkapazität bis 2030 von derzeit rund 87,2 Mio. bpd auf 116,3 Mio. bpd vorhergesagt. Verschiedene Analysten und Unternehmensvertreter bezeichneten dieses Niveau in den letzten Monaten angesichts rückläufiger Förderraten in Mexiko, der Nordsee und teilweise auch in Russland als ein zu optimistisches Szenario. Wir teilen diese Meinung. Um dem Abwärtstrend langfristig zu begegnen, sind u.E. riesige Investitionen und auch eine Stabilisierung der geopolitischen Situation nötig.

Positive Nachrichten kamen in diesem Zusammenhang aus Nigeria, wo sich das Land nach langen Verhandlungen mit mehreren Öl-Multis auf die Finanzierung neuer Projekte einigen konnte. Auch Saudi Aramco, die staatliche Ölgesellschaft Saudi Arabiens, gab mit 129 Mrd. USD in den kommenden fünf Jahren ein milliardenschweres Investitionsprogramm in Energieprojekte bekannt.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.