Oil Markets Weekly

20.05.2008 | Andy Sommer

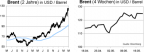

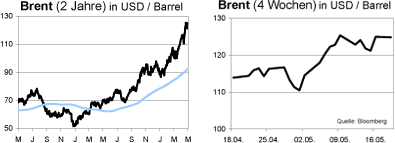

Ölpreisentwicklung

ÖlpreisentwicklungDie Rallye der Ölnotierungen ist weiterhin ungebrochen. Neben den bekannten Argumenten schwacher Dollar, politische Risiken in Nigeria und dem Nahen Osten, stark anziehende Preise für Stahl und andere Rohstoffe sowie globale Knappheit an Diesel sorgt u.E. auch der unverminderte Zufluss von Investmentkapital - nicht zuletzt infolge einiger pushender Analystenstimmen - für diese Entwicklung.

Wir sind weiterhin der Meinung, dass die aktuellen Ölpreise fundamental kaum zu erklären sind. Die konjunkturelle Wachstumsschwäche in den Industriestaaten belastet die Ölnachfrage, während das Angebot den Bedarf übersteigt (siehe dazu nachstehendes Kapital zum Thema IEA-Monatsreport). Zuletzt wurde selbst die Ankündigung Saudi Arabiens, die Ölförderung um 300 Tsd. bpd auszuweiten, ignoriert. Wir gehen unverändert davon aus, dass in den kommenden Monaten wieder die Fundamentaldaten die Oberhand gewinnen sollten, auch wenn kurzfristig die aktuell sehr bullishe Stimmung und ein nochmals schwächerer USD die Ölpreise auf neue Hochs treiben könnten.

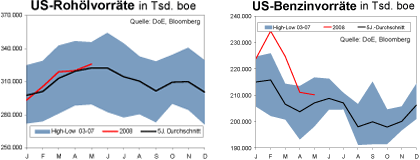

US-Lagerbestände

Die US-Rohölvorräte sind zwar auch in der vergangenen Woche gestiegen - um 0,2 Mio. boe auf 325,8 Mio. boe - diesmal jedoch deutlich weniger stark als erwartet (Konsens: +2,25 Mio. boe). Belastet wurde der Bestandsaufbau durch einen kräftigen Rückgang der Importe (-0,7 auf 9,9 Mio. bpd) und den Anstieg der Raffinerienachfrage (Auslastung +1,6 Prozentpunkte auf 86,6%). Dennoch gehen wir davon aus, dass die nur langsam anziehende Nachfragesituation und die Erhöhung der Ölproduktion Saudi Arabiens ausreichen sollten, um die Bestände auch weiterhin nahe der Normal-Niveaus zu halten.

Die Benzinvorräte sind zuletzt wieder in ihren Abwärtstrend zurückgefallen. Die Bestände sanken trotz der höheren Raffinerieproduktion um 1,7 Mio. auf 210,2 Mio. boe. Noch immer sind die Vorratsläger jedoch überdurchschnittlich stark gefüllt, weshalb vor dem offiziellen Beginn der Driving Season am 26. Mai (Memorial Day) weiterhin von einer recht komfortablen Situation gesprochen werden kann. Die Bestände liegen aktuell um 12 Mio. boe oberhalb des Vorjahres und um 3 Mio. boe über dem Mai-Durchschnitt der vergangenen fünf Jahre.

Die Vorräte der Mitteldestillate (v.a. Diesel, Heizöl, Kerosin) kletterten dagegen in der vergangenen Woche überraschend um 1,4 Mio. boe auf 107,1 Mio. boe. Im 5-Jahres-Vergleich beträgt das Bestandsdefizit nun 4,8 Mio. boe.

Insgesamt lag die durchschnittliche US-Nachfrage nach Ölprodukten in den vergangenen vier Wochen bei 20,5 Mio. bpd, 0,3% weniger als im gleichen Zeitraum 2007.

Um das verfügbare Ölangebot zu erhöhen und infolge von Forderungen des Kongresses hat das US-Energieministerium beschlossen, die Aufstockung der nationalen Notfallreserve zunächst auf Eis zu legen. Das DoE hatte geplant, zwischen August und Dezember durchschnittlich 76 Tsd. bpd in die Reservetanks zu überführen.