Oil Markets Weekly

14.05.2008 | Andy Sommer

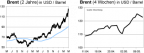

Ölpreisentwicklung

ÖlpreisentwicklungDer Rücksetzer der Ölnotierungen Ende April hat sich als Bärenfalle entpuppt. In der vergangenen Woche nahmen die Märkte wieder ihren Aufwärtstrend auf und markierten neue Höchststände. WTI erreichte in der Spitze 126,40 USD je Barrel. Zu der neuerlichen Rallye trug neben den bekannten geopolitischen Unsicherheiten (Nigeria, Iran, Libanon) die Veröffentlichung einer Studie durch eine große amerikanische Investmentbank bei, die einen Ölpreisanstieg in den kommenden zwei Jahren bis auf 200 USD als möglich bezeichnete. Auch wenn dieses Szenario weder bei den Autoren noch bei anderen Marktbeobachtern als Basis-Szenario gesehen wird, lockte es offensichtlich neue Investorengelder an, die den Markt nach oben trieben.

Wir sind weiterhin der Meinung, dass die aktuellen Ölpreise fundamental kaum zu erklären sind. Die konjunkturelle Wachstumsschwäche in den Industriestaaten belastet die Ölnachfrage, während das Angebot unverändert den Bedarf übersteigt. Entsprechend sind es andere Faktoren, die zuletzt die Ölpreisentwicklung trieben. Neben den geopolitischen Unsicherheiten und temporären Produktionsausfällen in Nigeria sorgte beispielsweise der bislang schwache USD für Mittelzuflüsse in Rohstoffinvestments. Außerdem nutzten Anleger Commodities als Absicherungsinstrument gegen Inflation. Wir gehen davon aus, dass in den kommenden Monaten wieder die Fundamentaldaten die Oberhand gewinnen sollten, auch wenn kurzfristig ein nochmals schwächerer USD die Ölpreise auf neue Hochs treiben könnte.

US-Lagerbestände

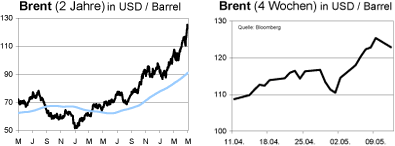

Die Serie unerwartet starker Anstiege der US-Rohölvorräte setzte sich in der vergangenen Woche fort. Mit einem Zuwachs um 5,7 Mio. boe (Konsenserwartung: +1,8 Mio. boe) erreichten die Bestände ein Volumen von 325,6 Mio. boe. Dies entspricht in etwa dem Normal-Niveau für diese Jahreszeit. Einmal mehr waren die derzeit steigenden Importzahlen ausschlaggebend für den Vorratsanstieg.

Die Einfuhren kletterten um weitere 413 Tsd. bpd auf 10,6 Mio. bpd. Die Raffinerienachfrage sank gleichzeitig infolge eines erneuten Rückganges der Auslastungsrate um 0,4 Prozentpunkte auf 85,0%. Wir gehen angesichts der unverändert schwachen Raffinerienachfrage und der Produktionsausfälle in Nigeria nicht davon aus, dass die Importe auch weiterhin auf diesem hohen Niveau verbleiben werden, sondern rechnen für die kommenden Wochen mit einem Rückgang in Richtung 10,0 Mio. bpd. Dennoch sollte die offensichtlich nur langsam anziehende Nachfragesituation ausreichen, um die Bestände auch weiterhin nahe der Normal-Niveaus zu halten.

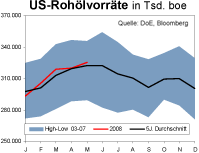

Die Benzinvorräte konnten ihren sieben Wochen anhaltenden Abwärtstrend (vorerst?) beenden. Die Bestände kletterten trotz der schwachen Raffinerieproduktion um 0,8 Mio. auf 211,9 Mio. boe. Insbesondere Importe und die unverändert schwache Nachfrage unterstützten diese Entwicklung. Damit kann vor dem offiziellen Beginn der Driving Season am 26. Mai (Memorial Day) weiterhin von einer recht komfortablen Situation gesprochen werden, schließlich iegen die Bestände aktuell um 14 Mio. boe oberhalb des Vorjahres und um 4,8 Mio. boe über dem Mai-Durchschnitt der vergangenen fünf Jahre.

Die Vorräte der Mitteldestillate (v.a. Diesel, Heizöl, Kerosin) sanken dagegen in der vergangenen Woche um 0,1 Mio. boe auf 105,7 Mio. boe. Die Inlands- nachfrage ist auch in dieser Produktkategorie konjunkturbedingt eher schwach, die hohe Nachfrage Europas, Lateinamerikas und Asiens infolge von regionalen Angebotsdefiziten führte jedoch zu einem Anstieg der Exporte. Im 5-Jahres- Vergleich beträgt das Bestandsdefizit nun 6,1 Mio. boe.

Weitere Informationen

In Nigeria könnte sich eine Entspannung der Lage abzeichnen. Die Rebellen des Niger-Delta haben sich laut Berichten der Nachrichtenagentur Reuters bereit erklärt, die Anschläge auf die Ölindustrie einzustellen, wenn die Regierung bei den Verhandlungen den ehemaligen US-Präsidenten Jimmy Carter als Vermittler zulässt. Anschläge und Streiks hatten in den vergangenen Monaten immer wieder zu hohen Produktionsausfällen geführt. Außerdem hat die unsichere Situation in dem Land die Verschiebung notweniger Investitionen zur Folge, die nötig sind, um die Ölproduktion langfristig zu sichern und vom Kyoto-Abkommen geforderte Umweltschutzeinrichtungen an den Förderanlagen zu installieren.

Die starken Preisanstiege der letzten Wochen hinterlassen jetzt auch auf politischer Ebene ihre Spuren. In den USA fordern Politiker, die Aufstockung der staatlichen Notfallreserve zu stoppen und Saudi Arabien zu einer Erhöhung der Förderung zu bewegen. Das OPEC-Mitglied Libyen hat daraufhin ein außerordentliches Treffen des Kartells nicht ausgeschlossen, gleichzeitig verweist das Kartell aber angesichts steigender Rohöllagerbestände unverändert auf das ausreichende Ölangebot. In Deutschland wird über die Abschaffung der Mineralölsteuer oder die Wiedereinführung der vollständigen Pendlerpauschale diskutiert. In Russland regte Wladimir Putin in seiner neuen Funktion als Premierminister an, die inländische Steuerbelastung der Ölkonzerne zu senken, um Investitionen in die zuletzt schrumpfende Förderung zu animieren.

Die IEA hat in ihrem neuen Monatsbericht die Prognose der globalen Ölnachfrage im laufenden Jahr um 390 Tsd. bpd auf 86,8 Mio. bpd gesenkt. Die Erwartung an das Wachstum des Nicht-OPEC-Angebots wurde um 100 Tsd. bpd reduziert, der Call on OPEC um 200 Tsd. bpd. Wir werden in der kommenden Ausgabe des Oil Markets Weekly wie gewohnt näher auf den Report und seine Implikationen für die Verfassung und Perspektiven des Ölmarktes eingehen.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.