Industriemetalle: Selektive Wahrnehmung

05.09.2017 | Eugen Weinberg (Commerzbank)

Die Metallpreise kannten in den letzten Monaten nur eine Richtung: nach oben. Der Preisanstieg hat aber mittlerweile absurde Züge angenommen und ist unseres Erachtens schon lange übertrieben. Auch sind die Preise zu einem Großteil spekulativ getrieben und der Anstieg steht daher auf wackeligen Beinen. In China versuchen die Behörden mittlerweile, die Spekulation einzudämmen.

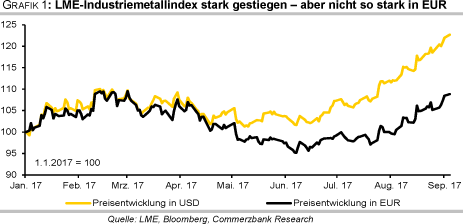

Die Metallpreise kannten in den letzten Monaten nur eine Richtung: nach oben. Der Preisanstieg hat aber mittlerweile absurde Züge angenommen und ist unseres Erachtens schon lange übertrieben. Auch sind die Preise zu einem Großteil spekulativ getrieben und der Anstieg steht daher auf wackeligen Beinen. In China versuchen die Behörden mittlerweile, die Spekulation einzudämmen. Wir erwarten in den nächsten Monaten eine deutliche Preiskorrektur. Gemessen am LME-Industriemetallindex (LMEX) haben sich die Metalle seit Jahresbeginn um 23% verteuert (Grafik 1). Aluminium, Kupfer und Zink legten dabei sogar um bis zu 25% zu, für Nickel und Blei ging es um 22% bzw. 19% nach oben. Einzig Zinn zeigte sich bislang vom Anstieg der anderen Metalle unbeeindruckt und gab um 2% nach.

Befeuert von stark steigenden Stahlpreisen in China machte Eisenerz sämtliche zwischenzeitlich seit Jahresbeginn aufgelaufenen Verluste wieder wett. Seit Mitte Juni ist der Preis für Eisenerz sogar um 46% gestiegen und hat damit die Industriemetalle in den Schatten gestellt.

Es gab durchaus bei den Metallen spezifische Nachrichten, die einen Preisanstieg rechtfertigen. Diese Nachrichten wurden auch konsequent zu Käufen genutzt, preisbelastende Nachrichten wurden dagegen bis zuletzt noch ignoriert. Das Ausmaß des Preisanstiegs halten wir daher für übertrieben. Wir werfen einen Blick auf die wesentlichen Preistreiber in den letzten Monaten. Neben dem hohen Risikoappetit der Marktteilnehmer, der sich bis in den August hinein auch in steigenden Aktienmärkten widerspiegelte, gab der schwache US-Dollar den Preisen Auftrieb.

Auf handelsgewichteter Basis fiel der US-Dollar Ende August auf den tiefsten Wert seit Anfang 2015. Berechnet man den LMEX mit den EUR-Preisen der Metalle, steht für dieses Jahr bislang "nur" ein Plus von knapp 9% zu Buche (Grafik 1). Klar positiv aufgenommen wurde, dass die chinesische Wirtschaft im zweiten Quartal um 6,9% gewachsen ist, etwas mehr als erwartet und deutlich mehr als das Regierungsziel von 6,5% (Grafik 2). Das stärkere Wachstum dürfte aber kaum von Dauer sein.

Schon der Auftakt in das dritte Quartal verlief nicht mehr so gut wie erhofft: Die Industrieproduktion wuchs im Juli im Vergleich zum Vorjahr nur noch um 6,4% und auch der Anstieg der Investitionen in Sachanlagen blieb mit 8,3% hinter den Erwartungen zurück. Im weiteren Jahresverlauf sollte vor allem der Rückenwind vom Immobilienmarkt nachlassen, da die Behörden hier gegensteuern, um eine Blasenentwicklung zu verhindern. So haben die Wohnungsbauinvestitionen bereits an Fahrt verloren und auch das rasante Wachstum der Immobilienpreise scheint beendet. Zudem lassen die Investitionen der Staatsunternehmen nach, die hohe Überkapazitäten aufweisen, wenig profitabel und hoch verschuldet sind.

Der Aluminiumpreis erhielt Auftrieb durch immer wiederkehrende Nachrichten über Kapazitätsstilllegungen in China (siehe hierzu auch Rohstoffe kompakt Industriemetalle: Aluminium - zu viel, zu teuer vom 28. Juli). Im Mittelpunkt stand dabei die China Hongqiao Group, Chinas größter Aluminiumproduzent. Das Unternehmen hatte zwar bestätigt, jährliche Produktionskapazitäten von 2,68 Mio. Tonnen geschlossen zu haben. Diese sollen aber laut Unternehmensangaben durch neue ersetzt werden.

Den restlichen Teil der in der Provinz Shandong, der größten Aluminium produzierenden Provinz Chinas, behördlich angeordneten Schließungen im Umfang von insgesamt 3,21 Mio. Tonnen p.a. steuerte die Xinfa Group bei. Die Schließungen wurden bereits per Ende Juli umgesetzt. Dies hat dazu geführt, dass die chinesische Aluminiumproduktion im Juli vom rekordhohen Vormonatsniveau um über 8% gefallen ist. Die Aluminium Corp of China (Chalco) hatte berichtet, dass sie ihre Produktion im ersten Halbjahr noch um 250 Tsd. Tonnen ausgeweitet hat.

Auch im zweiten Halbjahr soll demnach in eine weitere Ausweitung der Produktion investiert werden. Aufgrund der ohnehin hohen Überkapazitäten in China werden die angeordneten Kapazitätsschließungen unseres Erachtens überbewertet. Zudem haben sich die Aluminiumvorräte in den Lagerhäusern der SHFE in diesem Jahr bislang auf gut 500 Tsd. Tonnen verfünffacht. In sieben Städten des Landes liegen laut Angaben des chinesischen Research-Instituts SMM rund 1,5 Mio. Tonnen Aluminium auf Halde. Dies sollte Sorgen vor einer Angebotsknappheit relativieren. Zudem sei laut SMM derzeit die Nachfrage wegen der hohen Aluminiumpreise verhalten.

Am Kupfermarkt herrschte Ende Juli nach der Meldung Aufregung, dass China aus umweltpolitischen Gründen die Importe von Kupferschrott begrenzen könnte. Dies führte zum stärksten Tagesanstieg seit Mitte Februar, da die geringeren Schrottimporte wohl durch höhere Einfuhren von Kupferraffinade aufgefangen werden müssten. Der Verband der chinesischen Nichteisenmetallindustrie gab zu diesem Zeitpunkt unter Berufung auf das chinesische Umweltministerium bekannt, dass ab 2019 bestimmte Metallschrotte, darunter eine spezielle Kupferschrottsorte, nicht mehr eingeführt werden dürfen.

Laut Einschätzung des staatlichen Research-Instituts Antaike beträfe das Einfuhrverbot aber nur rund 300 Tsd. Tonnen Kupferschrott p.a., was nicht einmal 10% der gesamten chinesischen Kupferschrottimporte des letzten Jahres entspricht (Grafik 3). Etwa drei Wochen später veröffentlichte das Umweltministerium eine Liste von Schrottsorten, die nicht mehr importiert werden dürfen, auf der Kupfer jedoch fehlte. Dies wurde vom Markt völlig ignoriert.

Die Aufregung zuvor war unseres Erachtens also umsonst. Davon abgesehen scheint der globale Kupfermarkt gut versorgt zu sein, zumal die früher im Jahr noch bestehenden Angebotsprobleme weitgehend behoben sind. Die International Copper Study Group berichtete für den globalen Kupfermarkt von Januar bis Mai einen saisonbereinigten Angebotsüberschuss von 125 Tsd. Tonnen. Zur gleichen Zeit im Vorjahr bestand demnach noch ein Angebotsdefizit von 183 Tsd. Tonnen. Mit Ausnahme des Januar gab es dieses Jahr bislang in jedem Monat einen Überschuss.