Getreide, Ölsaaten, Baumwolle: Ein Geben und Nehmen

24.05.2017 | Eugen Weinberg (Commerzbank)

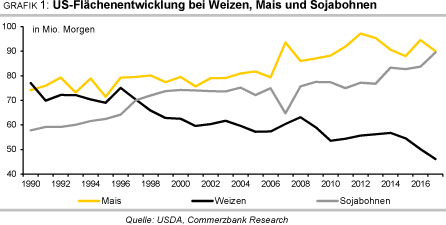

Noch sind die Ernten 2017/18 mit vielen Fragezeichen versehen. Auf der nördlichen Halbkugel geht es bei Weizen der Erntezeit entgegen, doch bis zum Schluss bleibt die Witterung ein (Unsicherheits-)Faktor. Mais und Sojabohnen werden hier erst ausgebracht, wobei in den USA von einer starken Ausweitung der Sojabohnenfläche auszugehen ist.

Noch sind die Ernten 2017/18 mit vielen Fragezeichen versehen. Auf der nördlichen Halbkugel geht es bei Weizen der Erntezeit entgegen, doch bis zum Schluss bleibt die Witterung ein (Unsicherheits-)Faktor. Mais und Sojabohnen werden hier erst ausgebracht, wobei in den USA von einer starken Ausweitung der Sojabohnenfläche auszugehen ist. Auch Baumwolle dürfte dort in erheblich größerem Umfang angebaut werden. Beides geht nicht zuletzt auf Kosten der Maisfläche, was angesichts der überragenden Bedeutung der USA auf dem internationalen Maismarkt zu einem globalen Defizit in der Saison 2017/18 führen dürfte. An den Märkten für Weizen und Sojabohnen ist dagegen keine nennenswerte Anspannung der Versorgungslage zu erwarten, bei Baumwolle sogar ein deutlicher Bestandsaufbau außerhalb Chinas.

Der Weizenpreis in Chicago, der zu Jahresbeginn angesichts der entspannten weltweiten Versorgung mit Weizen bei rund 400 US-Cents je Scheffel nur unwesentlich über dem 10-Jahrestief aus dem Spätsommer 2016 dümpelte, notiert inzwischen wieder bei rund 430 US-Cents je Scheffel. Im Februar war er sogar auf rund 470 US-Cents je Scheffel gestiegen, als die - damals nur für einzelne Staaten verfügbaren - Pflanzenbewertungen in den USA deutlich schlechter als im Herbst gemeldet wurden.

Nach einem zwischenzeitlichen Preisrückgang, der den insgesamt geringen Winterschäden auf der nördlichen Halbkugel geschuldet war, zogen die Preise Ende April wieder an. Dafür war zum einen die zu kalte, nasse und stürmische Witterung in wichtigen US-Anbaugebieten verantwortlich, die möglicherweise zu signifikanten Ertragseinbußen führt.

Auch in der EU wird zwar weiterhin mit einem deutlichen Erntezuwachs gegenüber dem schwachen Vorjahr gerechnet, die sich verschlechternden Pflanzenbewertungen in Frankreich dämpften aber auch hier die Erwartungen. Einige Beobachter korrigierten ihre EUErnteschätzungen 2017 nach unten, auch wenn die meisten Schätzungen noch in einem recht engen Bereich von 142 Mio. (EU-Kommission, Internationaler Getreiderat IGC) bis 144 Mio. Tonnen Weichweizen (Strategie Grains) liegen, nach nur 134,4 Mio. Tonnen 2016/17 (Grafik 2). Gegenüber dem Vorjahr wäre dies ein Plus um 6-7%.

Inzwischen hat sich die Feuchtigkeitsversorgung verbessert, was den Preis wieder nachgeben ließ. In Deutschland soll die Weizenproduktion laut dem Deutschen Raiffeisenverband mit 25,3 Mio. Tonnen ein Plus von 2,7% gegenüber dem Vorjahr aufweisen. Für Frankreich wird meist mit 37-38 Mio. Tonnen gerechnet nach nur 28 Mio. Tonnen im Vorjahr und den rekordhohen 41 Mio. Tonnen 2015. Die kalte und in vielen Gegenden zu trockene Witterung im Frühjahr könnte hier aber Kürzungen erforderlich machen. Die EUKommission ist optimistisch, dass 2017/18 auch die Exporte wieder höher sein werden.

Sie rechnet mit etwa 29 Mio. Tonnen Dies liegt zwar deutlich unter den rekordhohen 32,7 Mio. Tonnen aus 2015/16, aber deutlich über den schwachen 24 Mio. Tonnen 2016/17.

Die Saison in der EU läuft noch bis Ende Juni. Bis Mitte Mai hinken die EU-Exporte in Drittländer mit kumuliert 21,6 Mio. Tonnen um 20% hinter dem Vorjahr zurück. Besonders gelitten hat Frankreich, das nur weniger als die Hälfte der Vorjahresmenge ausführen konnte.

Der Ausbau der Exporttätigkeit ist aber für die EU alles andere als ein Selbstläufer: In der Schwarzmeerregion sieht es nach einer weiteren guten Ernte aus, auch wenn die Mengen des letzten Jahres wohl nicht erreicht werden. In Russland war 2016/17 die Rekordmenge von 72,5 Mio. Tonnen Weizen geerntet worden, dieses Jahr sollen es nach Erwartung des USDA und des IGC immerhin 67 Mio. Tonnen sein. Auch aus Kanada und Australien wird nach den dort zuletzt eingebrachten hohen Ernten über die nächsten Monate weiterhin viel Ware auf die Weltmärkte fließen.

In den USA ist mit einem geringeren Angebot aus der Ernte 2017/18 zu rechnen. Eine nochmals niedrigere Fläche gemeinsam mit nach heutigem Stand wahrscheinlich durchschnittlichen Erträgen nach dem positiven Extrem des Vorjahres, dürfte die Erntemenge um 20% auf das niedrigste Niveau seit 11 Jahren sinken lassen. Rückgänge bei der Produktion sind auch in Australien und Kanada zu erwarten. In Australien war zuletzt ein Rekord von 35 Mio. Tonnen erzielt worden. Ein Minus von 10 Mio. Tonnen scheint nun möglich. Moderat dürfte dagegen ertragsbedingt die Produktion in Kanada sinken.

Weltweit betrachtet summieren sich die Ernterückgänge in diesen Ländern zu einer Größenordnung, die die Zuwächse in der EU, Indien und China übertreffen. Mit 738 und 736 Mio. Tonnen schätzen US-Landwirtschaftsministerium USDA und IGC die globale Ernte 2017/18 ähnlich hoch und 2% niedriger als 2016/17 (Grafik 3). Dies reicht in der IGC-Prognose, um den Markt bei einer wenig veränderten Nachfrage von einem Überschuss von 16 Mio. Tonnen in ein Defizit von 2 Mio. Tonnen zu drehen - kein Drama bei den rekordhohen globalen Lagerbeständen, die dadurch nur um 1% sinken würden.

Beim USDA übersteigt das Angebot 2017/18 noch immer die Nachfrage, wenn auch nur um 3 Mio. Tonnen. Das bei der FAO angesiedelte Marktinformationssystem AMIS erwartet sogar wegen einer etwas höher angesetzten Produktion und niedriger angenommenen Nachfrage einen höheren Überschuss. Knappheit sieht so oder so anders aus, denn die Lagerbestände zum Ende 2016/17 liegen auf Rekordniveau. Dies spricht nicht für viel Aufwärtspotenzial bei den Preisen.