ILZSG veröffentlicht neue Statistik zum Zinkmarkt

20.02.2017 | Achim Wittmann (LBBW)

Die International Lead and Zinc Study Group (ILZSG) hat in dieser Woche ihren Bericht über die Entwicklungen auf dem Zinkmarkt im Jahr 2016 vorgelegt. So ergab sich nach Berechnungen der ILZSG im letzten Jahr ein Angebotsdefizit von 286 Tsd. Tonnen. Noch im Oktober ging die ILZSG von einem deutlich höheren Wert von 349 Tsd. Tonnen aus. Dabei schätzte die Gruppe das Angebot zu gering ein.

Die International Lead and Zinc Study Group (ILZSG) hat in dieser Woche ihren Bericht über die Entwicklungen auf dem Zinkmarkt im Jahr 2016 vorgelegt. So ergab sich nach Berechnungen der ILZSG im letzten Jahr ein Angebotsdefizit von 286 Tsd. Tonnen. Noch im Oktober ging die ILZSG von einem deutlich höheren Wert von 349 Tsd. Tonnen aus. Dabei schätzte die Gruppe das Angebot zu gering ein.

Minenschließungen in Australien und Irland sowie die Produktionskürzungen von Glencore haben zwar eine deutliche Lücke in der Konzentratversorgung hinterlassen. In Bolivien, Kanada und insbesondere in China haben die Minen jedoch deutlich mehr Zinkerze gefördert, so dass die Minenproduktion insgesamt im Jahr 2016 sogar das Vorjahresniveau erreichte.

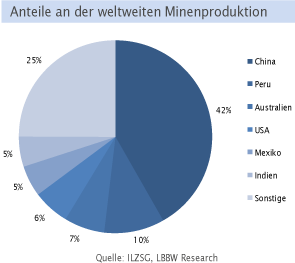

China bleibt mit einem Anteil von 42% der weltweit größte Produzent, gefolgt von Peru, auf das ein Anteil von 10% der globalen Minenförderung entfällt. Auch auf der Raffinerieseite erreichte die Produktion mit 13,7 Mio. Tonnen im Jahr 2016 das Niveau des Vorjahres. Auf dieser Wertschöpfungsstufe ist Europa mit einem Anteil von 18% hinter China (46%) der größte Anbieter. Weltweit wurden nach Angaben der ILZSG im vergangenen Jahr 13,9 Mio. Tonnen Zink nachgefragt. Dies entspricht einem Zuwachs von 3,6%.

Das stärkste Wachstum verzeichneten Indien und China, während die Nachfrage in den USA vermutlich aufgrund des Rückgriffs auf Bestände deutlich sank. Chinas Anteil an der globalen Zinknachfrage betrug im Jahr 2016 48%. Für das laufende Jahr prognostiziert die ILZSG ein Angebotsdefizit von 248 Tsd. Tonnen. Die Prognose stammt jedoch vom Oktober letzten Jahres und dürfte sich mit der Vorlage der Zahlen für 2016 ändern.

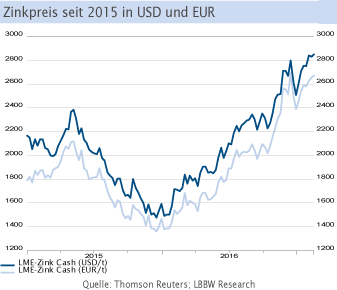

Der von Reuters ermittelte Marktkonsens sieht für dieses Jahr ein Angebotsdefizit von 392 Tsd. Tonnen vor. Die defizitäre Marktbilanz hat die Preise stark nach oben getrieben. Während die Notierungen bereits im vergangenen Jahr um 61% zugelegt haben, ist der Zinkpreis in den ersten Wochen des neuen Jahres um weitere 11% gestiegen.

Risiken einer abnehmenden Dynamik der chinesischen Baukonjunktur sowie mögliche Reaktionen auf der Angebotsseite auf die stark gestiegenen Preise werden dabei gegenwärtig weitestgehend ausgeblendet. Insofern dürfte das Preispotenzial nach oben kurzfristig ausgereizt sein.

© Achim Wittmann

Investmentanalyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.