Milch: Preisdruck dürfte vorerst noch anhalten

12.05.2016 | Eugen Weinberg (Commerzbank)

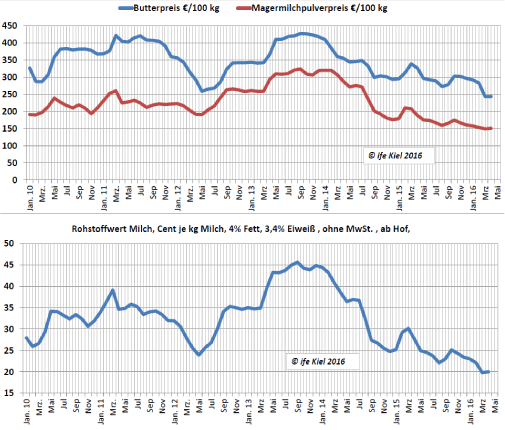

In den letzten beiden Jahren haben sich die Weltmarktpreise für Milchprodukte ausgehend von Rekordniveau halbiert. Hauptgrund ist die hohe globale Produktion bei gleichzeitig wenig dynamischer Nachfrage. Da sich der Preisverlauf zwischen EU und Weltmarkt in den letzten Jahren deutlich angenähert hat, sind davon auch die EU-Preise betroffen - zumal der Wegfall der EU-Milchquoten zu einer weiteren Ausdehnung der Milchproduktion in der Union geführt hat. Der Ruf nach mengenbegrenzenden Maßnahmen wird wieder lauter.

In den letzten beiden Jahren haben sich die Weltmarktpreise für Milchprodukte ausgehend von Rekordniveau halbiert. Hauptgrund ist die hohe globale Produktion bei gleichzeitig wenig dynamischer Nachfrage. Da sich der Preisverlauf zwischen EU und Weltmarkt in den letzten Jahren deutlich angenähert hat, sind davon auch die EU-Preise betroffen - zumal der Wegfall der EU-Milchquoten zu einer weiteren Ausdehnung der Milchproduktion in der Union geführt hat. Der Ruf nach mengenbegrenzenden Maßnahmen wird wieder lauter. Der Anstieg der EU-Milchanlieferungen nach dem Wegfall der Milchquote im April 2015 kam nicht unerwartet (Grafik 4). Neben Irland und den Niederlanden war besonders auch für Deutschland damit gerechnet worden. Umfragen hatten immer wieder die Erwartung nahegelegt, dass die Milchmenge in Deutschland nach dem Auslaufen der Quoten steigen wird (DLG-Nachrichten 6/14).

Molkereien äußerten die Hoffnung, dass sie die größere Menge vollständig aufnehmen, Kapazitäten besser auslasten und ihre Ware bevorzugt auf wachsenden Auslandsmärkten absetzen können. Die EU produziert rund 30% aller Milchprodukte weltweit und ist ein bedeutender Exporteur. Sie stellt fast die Hälfte des auf dem Weltmarkt gehandelten Käses bereit und ist mit einem Drittel der Menge auch größter Lieferant für Magermilchpulver. Bei Butter und Vollmilchpulver ist die EU nach Neuseeland Exporteur Nr. 2.

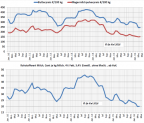

So kam es denn auch: Trotz niedrigerer Preise legten die EU-Anlieferungen 2015 um 2% zu. Gerade im vierten Quartal hatten ein milder Herbst, günstige Futter- und Energiepreise sie um 5% gegenüber dem Vorjahresquartal anschwellen lassen. Auch bis zuletzt ist diese Entwicklung ungebrochen, obwohl die Rentabilität inzwischen stark gelitten hat (Grafik 5). Auch in anderen Regionen legte die Produktion weiter zu, etwa in den USA (Grafik 6). Rückläufig war sie zuletzt allerdings in Neuseeland (Grafik 7).

Hier reagieren die Produzenten inzwischen mit Einschränkungen bei der Fütterung und einer Verkleinerung der Herden auf den Preiseinbruch an den internationalen Märkten. Neuseelands Produktionsausweitung hatte in den letzten Jahren maßgeblich zum Anstieg der Weltproduktion beigetragen: Zwischen 2007 und 2015 dehnte es seine Produktion um 36% aus, die USA um 12% und die EU um 10%, nachdem die Quotenmenge schrittweise erhöht wurde. In absoluten Größen ist dies zwar in Neuseeland mit 5,5 Mio. Tonnen weniger als in den USA und der EU mit 10 bzw. 15 Mio. Tonnen, doch steht die Menge aufgrund des niedrigen Binnenkonsums von nur 6-7% der Milchmenge fast vollständig zum Export zur Verfügung.

Für 2016 rechnet die EU-Kommission mit einem weiteren Anstieg der EU-Liefermengen um 2 Mio. Tonnen. Gemeinsam mit einem Anstieg in den USA, Stagnation in Australien und einem weiteren moderaten Rückgang in Neuseeland rechnet sie mit einem weltweiten Plus von 3,5 Mio. Tonnen zusätzlicher Milch weltweit, die ihre Abnehmer sucht. Und das gestaltet sich nicht einfach. Denn auf der Nachfrageseite konnte der Anstieg der letzten Jahre zuletzt nicht gehalten werden.

Immerhin aber sank die weltweite Importnachfrage nach Milchprodukten 2015 nicht - trotz eines Einbruchs der chinesischen Importe um 28% - allerdings von hohem Niveau, nachdem die heimische Versorgung mit Milch zuvor mit der starken Nachfrage nicht mehr mithalten konnte und Importe zur Aufstockung von Lagerbeständen getätigt wurden und der russischen Importe um 33%. Letzteres triff vor allem die EU, nachdem Russland im August 2014 ein Embargo auf wichtige westliche Agrarprodukte einführte.

Gestiegen ist die Nachfrage zwar in anderen Regionen wie Japan und Südostasien, doch gelten diese Kunden als sehr preissensitiv und werden nur einen Teil des Nachfragerückgangs der anderen großen Nachfrager auffangen können.

Bemerkenswert war allerdings das hohe Plus der US-Importe von 30%. Das Butterdefizit und eine stark wachsende Nachfrage nach Käse in den USA erlaubten der EU - nicht zuletzt wechselkursbedingt - dort gute Absatzchancen zu nutzen. Insgesamt konnte die EU trotz der Widrigkeiten 2015 ihre Exporte von Milchprodukten in alle Welt um 6% (in Milchäquivalent) ausdehnen.

Über die nächsten Monate besteht wenig Hoffnung auf eine grundlegende Änderung der Situation an den globalen Milchmärkten. Erst gegen Jahresende und im kommenden Jahr dürfte der weltweite Produktionsanstieg ausreichend gebremst sein, um in Verbindung mit einer wieder stärker wachsenden Nachfrage den Preisen zumindest moderat Auftrieb geben zu können. Nicht zuletzt in China ziehen die Importe in den letzten Monaten wieder an.

Auf politischer Ebene wird in der EU und auch in Deutschland derzeit darüber diskutiert, ob Produzentenverbände die Möglichkeit einer zeitlich begrenzten freiwilligen Mengensteuerung nutzen sollten. Auch wurden im April die maximalen EU-Interventionsmengen an Butter auf 100 Tsd. Tonnen und an Magermilchpulver auf 218 Tsd. Tonnen etwa verdoppelt, um den Markt zu entlasten.

Unmut erregte zuletzt in Deutschland, dass mehrere Lebensmitteleinzelhändler unter Verweis auf das Überangebot auf dem globalen Milchmarkt die Verkaufspreise für Milch stark senkten. Laut Medienberichten will Agrarminister Christian Schmidt noch im Mai Milchproduzenten, Molkereien und den Handel zu einem Milchgipfel einladen.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.