Ölpreise unter Druck - Zum üppigen Angebot gesellen sich Nachfragebedenken um China

03.08.2015 | Frank Klumpp (LBBW)

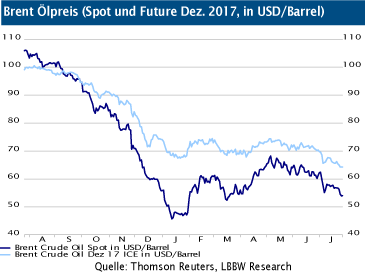

Ölpreise geben im Juli kräftig nach

Ölpreise geben im Juli kräftig nachNach einer Stabilisierung im ersten Halbjahr startete H2 mit heftigen Verlusten für Brent. Die Einigung im Atomstreit mit Iran, die perspektivisch neues Öl an die Märkte bringen sollte, lastete auf dem ohnehin überversorgten Markt. Zuletzt war Öl jedoch vor allem Teil eines breiteren Ausverkaufs von Rohstoffen, wo neben Basismetallen und Edelmetallen eben auch Brent, WTI und Ölprodukte auf der Verkaufsliste standen.

Interessant ist hierbei, dass die mittel- bis längerfristigen Kontrakte ebenfalls unter Druck kamen und die Januartiefs dort bereits unterschritten wurden, während Spot Brent noch etwas Puffer hat.

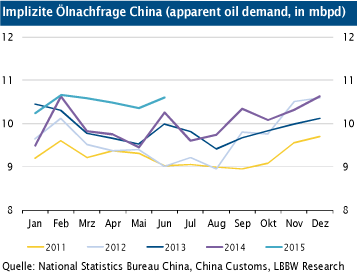

Im Blickpunkt: Volksrepublik China

Die Ursache für die allgemeine Risikoaversion gegenüber Rohstoffen ist sicherlich rund um den Aktiencrash der A-Shares in Shenzhen und Shanghai zu finden. Die VR China ist in absoluten Zahlen (Weltmarktanteil ca. 12%) für den Rohölmarkt zwar nicht so bedeutend wie etwa für die meisten Basis- und Edelmetalle.

Dennoch ist das Reich der Mitte inzwischen größter Importeur und liefert auch den größten jährlichen Wachstumsbeitrag für die globale Ölnachfrage mit geschätzten 350.000 Barrel pro Tag. Die Zahlen für das erste Halbjahr fielen über den Erwartungen aus. So legte die implizite Nachfrage nach Ölprodukten bereits von 9,89 mbpd im ersten Halbjahr 2014 auf 10,48 mbpd in H1 2015 (+6% YoY) zu.

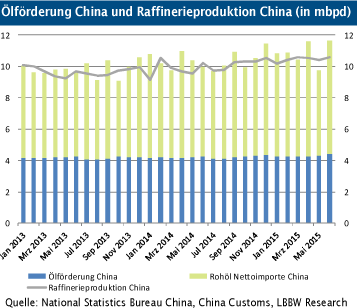

Betrachtet man die Rohölnachfrage direkt, so wurde im Juni 4,4 mbpd im Land produziert, und 7,2 mbpd importiert. Die insgesamt 11,6 mbpd im Juni stehen einem Raffineriedurchsatz von 10,6 mbpd gegenüber. Zwar sind die Zahlen aus der VR China aufgrund fehlender Rohöllagerdaten schwierig zu interpretieren. Dennoch kann man zum ersten Halbjahr konstatieren, dass (a) China die Gunst der günstigen Preise genutzt haben dürfte, die strategischen Reserven aufzubauen und (b) die Produktnachfrage über den Erwartungen ausgefallen war.

Echter Nachfrageeinbruch nicht eingepreist

Die Befürchtungen gegenüber einem Einbruch der chinesischen Ölnachfrage zeigen sich also (noch) nicht in den veröffentlichten Daten. Die Ölpreise haben daher bereits viel eingepreist, sind aber auf einen tatsächlichen Nachfrageeinbruch nicht vorbereitet, vor allem weil sich an der üppigen Versorgungslage nicht nur wegen der avisierten Rückkehr Irans, sondern auch wegen der dynamischen Förderung in Irak und Saudi-Arabien wenig geändert hat.

© Frank Klumpp, CFA

Commodity Research

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.