Supercontango: Der derzeitige Fallstrick von Rohöl(terminmarkt-)investments

26.01.2015 | Frank Klumpp (LBBW)

investments") Ölpreis-Crash lockt Schnäppchenjäger

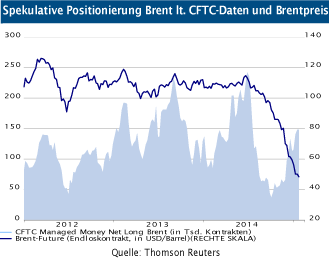

Ölpreis-Crash lockt SchnäppchenjägerDer Crash der Ölpreise veranlasst viele Marktteilnehmer, auf eine Erholung zu setzen, was sich an den Zuflüssen in ETFs sowie den CFTC-Daten zu den Positionierungen spekulativer Anleger ablesen lässt. In den letzten Wochen erreichten uns viele Anfragen, wie sich denn eine sinnvolle Positionierung darstellen ließe. Nachdem die Frage "Ist ihr Heizöltank bereits randvoll?" mit "ja" beantwortet ist und nach wie vor Anlagebedarf besteht, möchten wir die grundsätzlichen Fallstricke, die auf den geneigten Anleger warten, kurz beleuchten.

Contango und Backwardation

Wer physische Rohstoffe kauft, kann die Preisbildung 1:1 nachvollziehen - muss aber auch die Kosten für die Lagerung mit berücksichtigen. Im Falle von Gold ist diese unerheblich, im Falle von Natural Gas enorm, um einmal die beiden Extreme in puncto Lagerkosten zu nennen. Irgendwo dazwischen liegen Öl und Basismetalle. Die Lagerkosten führen dazu, dass die Preise per Termin normalerweise höher sind als heute - und zwar genau um die Lager - (auch wenn derzeit kaum relevant, aber der Vollständigkeit halber: und Zins-) kosten.

Diese Struktur - höhere Terminpreise als Spotpreise - nennt man "Contango". Knappheiten und Angebotsüberschüsse führen jedoch häufig dazu, dass die tatsächlichen Terminkurven von den skizzierten idealisierten Terminkurven abweichen. Bis Mitte 2014 war etwa Rohöl in "Backwardation", die Terminpreise waren tiefer als die Spotpreise (vgl. Grafik). In einer solchen Konstellation ist die Lage für Finanzinvestoren günstig, sie erzielen Rollgewinne.

Aktuell: Supercontango

Wer aktuell in ein Ölzertifikat oder ETF investiert, muss erst einmal die "Hürde" der Rollverluste überwinden. So kostet beispielsweise der Brent-Dezemberfuture aktuell 59 US-Dollar je Barrel - bei einem der Future-Fälligkeit entsprechenden Anlagehorizont (Dezember 2015) kommt der Investor erst bei Spotpreisen von über 59 USD/bbl im Dezember 2015 in die Gewinnzone. Verschiedene indexbasierte Finanzprodukte versuchen zwar, die Rollverluste zu minimieren.

Doch selbst bei vielen rolloptimierten Produkten, z.B. ETFs und Zertifikate auf Brentindizes sind p.a. zweistellige Rollverluste wahrscheinlich. Vor diesem Hintergrund ist der klassische Heizöltank dann doch die beste Wahl. Sofern weiterer Bedarf besteht, wären ggf. auch Ölaktien eine mögliche Alternative.

© Frank Klumpp, CFA

Commodity Research

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.