Peak oil reloaded: Wann erreicht die US-Förderung ihren Höhepunkt?

19.01.2015 | Frank Klumpp (LBBW)

Ölpreisverfall geht weiter

Ölpreisverfall geht weiterDer Ölpreisverfall hat sich auch im laufenden Jahr fortgesetzt. Mittlerweile werden Befürchtungen wach, die zyklischen Marktkräfte könnten noch lange auf sich warten lassen, und der Preisverfall gehe ungebremst weiter. Sicherlich ist die Nachfrage nach Rohöl vergleichsweise wenig elastisch, und auch das Angebot unterliegt zumindest Time lags, bevor zu teure Anbieter vom Markt verschwinden.

Die Frage ist, wie lange es dauert, bis sich der tiefe Preis in sinkendem Angebot widerspiegelt und somit das vorläufige Ziel der Saudis erreicht ist. Neben kanadischen Ölsanden sind dies vor allem die Schieferölproduzenten in den USA, die im Fokus stehen.

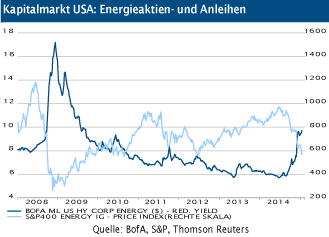

Die Frage ist, weshalb die US-Förderung überhaupt zurückgehen soll, zumal die "Upfront payments" ja bereits geleistet wurden und die Bohrtürme in Betrieb sind? Solange ein positiver Deckungsbeitrag geleistet wird, sollte der Betrieb ja weitergehen, sofern der Kapitaldienst geleistet werden kann - was zumindest auf der Refinanzierungsseite immer schwieriger werden dürfte (vgl. Grafik).

US-Förderwachstum vorerst intakt

Der US-Ölboom bleibt nur so lange intakt, wie ein steter Zustrom von Projekten die hohen Degenerationsraten ausgleichen kann. Diese Rate rückläufiger Produktion liegt etwa in Bakken, einer der bedeutendsten Fracking-Regionen in den USA mit einer Förderung von 1,2 mbpd, im Fall von weniger als 12 Monate jungen Bohrprojekten bei 65% im ersten Jahr (Quelle: Reuters, John Kemp, EIA).

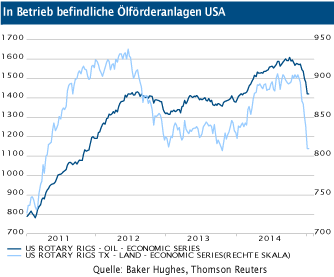

Angesichts des Ölpreisverfalls ist der notwendige Projekt-Nachschub naturgemäß nicht mehr gesichert. Laut dem Ölausrüster Baker Hughes hat der "Rig count" in den letzten drei Monaten landesweit um knapp 10% nachgegeben. Da die Förderung zum einen immer produktiver wird und sich zudem die Förderung stärker auf die produktiveren Felder konzentriert (weil weniger produktive außer Betrieb gehen), ist das Wachstum in den USA dennoch nach wie vor intakt.

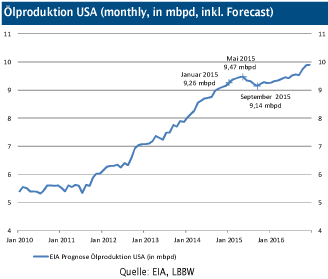

Die EIA schätzt, dass das vorläufige Hoch in der USFörderung im Mai dieses Jahres bei 9,47 mbpd erreicht wird. Allerdings erwartet die EIA nur ein kurzes Intermezzo sinkenden Ertrags, ehe die Förderung ab Oktober wieder anzieht. Hierfür dürfte vor allem die Annahme steigender Preise verantwortlich sein. Die EIA erwartet eine Erholung der Brentpreise bis auf 66 USD/bbl. Im Gesamtjahresvergleich 2015/2014 bleibt demnach nach wie vor ein Wachstum von 680.000 bpd.

© Frank Klumpp, CFA

Commodity Research

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.