Schwacher Start ins neue Jahr - Kein Zweifel an der Strategie der Saudis

12.01.2015 | Frank Klumpp (LBBW)

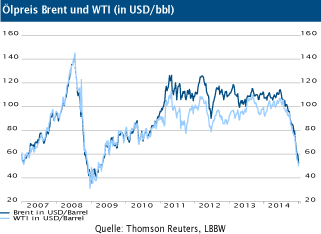

Ölpreis fällt im neuen Jahr weiter

Ölpreis fällt im neuen Jahr weiterDer Ölpreis kennt kein Halten, allein in den ersten Handelstagen des laufenden Jahres gab die Benchmark Brent fast 10% nach, nachdem im Vorjahr nahezu eine Halbierung des Preises erfolgte.

Mit ihrer ungewöhnlich offenen Rhetorik machte Saudi-Arabien den Marktteilnehmern klar, dass der eingeschlagene Weg, ineffiziente Ölproduzenten (Schieferöl, Ölsande) aus dem Markt zu drängen und so den eigenen Marktanteil zu verteidigen, fortgesetzt wird, koste es was es wolle. Daran dürfte auch der angeschlagene Gesundheitszustand des saudischen Königs nichts ändern.

"Le roi est mort, vive le roi" - die Nachfolge des angeschlagenen 90-jährigen Abdullah ist geregelt, und der designierte 78jährige Kronprinz Salman dürfte in die Entscheidung um den Strategiewechsel involviert gewesen sein.

"Whatever the price is"

Folgende Zitate unterstreichen, dass unser Hauptszenario mit der Überschrift "Die Saudis ziehen das durch" noch eine Weile intakt bleiben dürfte. So äußerte der saudische Ölminister el Naimi etwa am 10.12.2014: "Why should we cut production? Why?"; am 22.12. auf die Frage, ob ihr Marktanteil von 9,7 mbpd gehalten werden soll: "Yes, unless a new client comes along and then we may increase it." und ebenfalls am 22.12. " it is not in the interest of OPEC producers to cut their production, whatever the price is."

Schnelle Erholung unwahrscheinlich

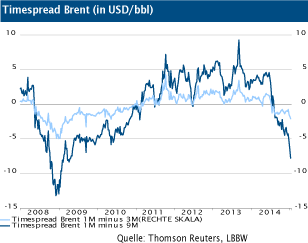

Die aktuelle Terminmarktstruktur zeigt die Überversorgung der Märkte deutlich. So liegt der aktuelle Spot-Brent-Preis rund 10 US-Dollar unter dem Preis per Ende Dezember. Dies dürfte die physische Nachfrage zunächst beleben, da sogenannte "Floating Storages" wieder interessant werden, also die Miete von Tankern und der Verkauf des dort gelagerten Rohöls auf Termin.

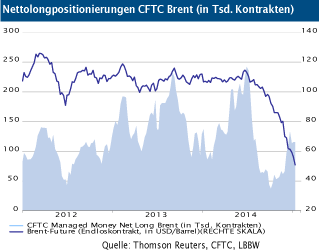

Eine schnelle Erholung erscheint jedoch ebenso unwahrscheinlich, da einige Spekulanten am Terminmarkt laut CFTC-Daten bereits (zu früh) auf eine Erholung setzten. Das Szenario einer langen Bodenbildung der Preise, in der (vor allem US-)Förderer ihre Investitionen zurückfahren müssen und somit das dortige Förderwachstum eingedämmt wird, bleibt intakt. Damit wird jedoch auch die Basis für eine spätere Erholung gelegt.

Vor diesem Hintergrund passen wir unsere Brent-Prognosen auf 50 USD/bbl per Ende März (bisher: 60 USD/bbl) und 65 USD/bbl (bisher: 75 USD/bbl) per Ende Dezember 2015 an.

© Frank Klumpp, CFA

Commodity Research

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.