Ölpreis unter 100 US-Dollar - reagiert Saudi-Arabien oder die OPEC?

22.09.2014 | Frank Klumpp (LBBW)

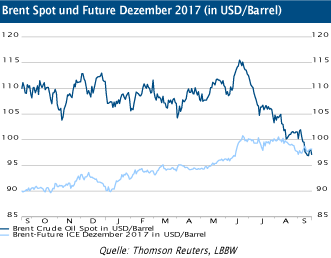

Brent weiter unter Druck

Brent weiter unter DruckDer Ölpreis gab in den letzten Monaten stark nach. Vor dem Hintergrund der geopolitischen Krisenherde wirkt dies zunächst paradox. Das Ölangebot in den beteiligten Staaten ist jedoch nur wenig betroffen, im Gegenteil: Selbst bei anhaltendem Chaos im Land kehrte Libyen an die Weltmärkte zurück, die Produktion konnte auf zuletzt über 700.000 bpd gesteigert werden.

Hierin liegen jedoch auch wieder Risiken, das Überraschungspotenzial für den libyschen Output ist nun wieder negativ. Zudem mussten die Erwartungen hinsichtlich der Ölnachfrage 2014 in den letzten Monaten nach unten korrigiert werden, vor allem wegen China und Europa. Damit hat sich die fundamentale Situation (höheres Angebot bei sinkender Nachfrageerwartung) deutlich zugunsten sinkender Preise verschoben.

Interessant ist vor diesem Hintergrund jedoch, dass die längerfristigen Futures im Jahresverlauf im Preis angestiegen sind, wohl auch als Reaktion auf die reduzierten Wachstumserwartungen der Ölproduktion in den Krisenländern Irak und Russland.

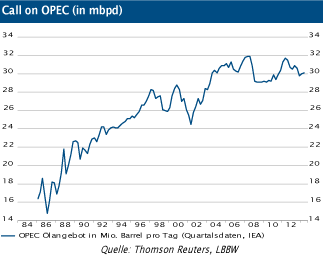

OPEC: Quotenkürzung ante portas?

Wie reagiert die OPEC, allen voran Saudi-Arabien auf diesen Preisverfall? Ein erstes Indiz über das am 27. November anstehende Meeting gab in dieser Woche der Opec-Generalsekretär Abdullah Al-Badri.

Er geht davon aus, dass das Kartell die Fördermenge von derzeit 30 mbpd auf 29,5 mbpd drosseln wird. Dies verhalf dem Ölpreis zunächst zu einer kurzen Erholung. Es ist jedoch fraglich, ob die OPEC so schnell auf diese veränderte Lage an den Ölmärkten reagiert, zumal die zu erwartenden OPEC-Lieferungen im kommenden Jahr derzeit nach Schätzungen der IEA bei 29,6 mbpd nur leicht unter der seit Dezember 2011 gültigen Quote liegen. Ehe die OPEC eine offizielle Quotenänderung verkündet, dürfte Saudi-Arabien seiner Rolle als Swing-Produzent nachkommen und seine Produktion senken.

Ausblick - Bodenbildung wahrscheinlich

Die Abwärtsdynamik an den Ölmärkten wurde auch von spekulativen Investoren verstärkt, die ihre Longpositionierungen auflösen mussten. Im Falle von Brent sind derzeit lediglich noch 70.000 Kontrakte auf der Longseite, hier droht kein weiteres Ungemach von den Terminmärkten. Außerdem dürfte China das tiefere Preisniveau nutzen, um seine strategischen Reserven aufzubauen. Gleichwohl dürfte eine Erholung nur wenig dynamisch ausfallen.

© Frank Klumpp, CFA

Commodity Research

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.