Tiberius Rohstoff-Research: Marktkommentar August 2014

16.09.2014

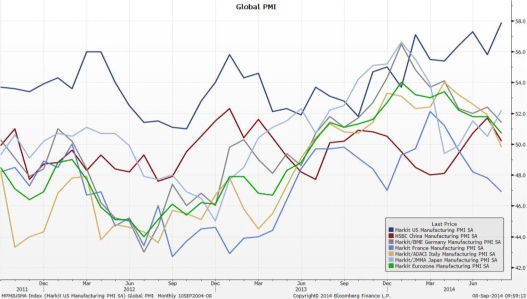

Die USA sind (Wirtschafts-) Weltmeister

Die USA sind (Wirtschafts-) WeltmeisterIm August 2014 kristallisierte sich immer stärker eine Divergenz der wirtschaftlichen Entwicklung in den Kernregionen der Welt heraus. In der Eurozone kommt das Momentum der positiven Wirtschaftsdaten deutlich ins Stocken. In Deutschland überraschte zuerst ein schwacher ZEW-Index, gefolgt von einem leichten Rückgang des Bruttoinlandsprodukts (BIP) von -0,2% im Vergleich zum Vorquartal.

Auch Frankreich stagnierte mit einem Nullwachstum im gleichen Zeitraum. Darüber hinaus irritierte China die Kapitalmärkte mit einem niedrigeren Wert des Einkaufsmanagerindex (PMI), während die USA mit überraschend starken Wirtschaftsdaten überzeugten: Sowohl PMI als auch die Auftragseingänge langlebiger Ausrüstungsgüter stiegen deutlich.

Die nach wie vor prekäre Lage in der Ukraine, der Vormarsch des Islamischen Staat (IS) im Irak und in Syrien sowie eine ausufernde Ebola-Epidemie in Westafrika werden von den Kapitalmärkten weitgehend ignoriert.

Beim Treffen der Notenbanker im amerikanischen Jackson Hole zeigte sich Mario Draghi besorgt über das niedrige Inflationsniveau und signalisierte die Bereitschaft zu weiteren Lockerungsmaßnahmen der EZB. In der Folge handelte der Euro zum US-Dollar erstmalig wieder unter 1,32.

Positive Stimmung an den Aktien- und Anleihemärkten

Die Anleihemärkte setzten ihren positiven Trend im August 2014 fort. Zur Monatsmitte notierte die Rendite für 10-jährige Anleihen in Deutschland zum ersten Mal unter 1,0%. Zum Monatsende erreichte der Bund Future die Marke von 151,8, was einem Zinsniveau 10-jähriger deutscher Staatsanleihen von 0,87% entspricht. Im gleichen Zeitraum fiel die Rendite 10-jähriger US-Anleihen auf 2,30% zurück. Der Renditeabstand zwischen 10-jährigen Staatsanleihen der USA und Deutschland stieg im Vergleich zum Vormonat leicht auf rund 143 Basispunkte an.

Der MSCI World Aktienindex schloss den Monat August mit einem Zugewinn von +2,3% ab. Dies wurde durch die Wertsteigerung des amerikanischen Aktienmarktes übertroffen: Der S&P 500 Index (+4,0%) überstieg zum ersten Mal das Niveau von 2.000 Punkten. Ebenfalls freundlich, jedoch weniger enthusiastisch, tendierten die Aktienmärkte in Europa (DAX +0,7% und STOXX 600 +2,1%) und China (Shanghai Composite +0,8%). Lediglich der japanische Nikkei 225 Index konnte sich dem positiven Trend nicht anschließen und büßte -1,2% an Wert ein.

Den negativen Vorgaben der Rohstoffmärkte zum Trotz entwickelte sich das Aktiensegment "Natural Resources", das Unternehmen der Rohstoffbereiche Öl & Gas, Metals & Mining, Goldminen und Agrar zusammenfasst, leicht positiv. Lediglich Bergbautitel verbuchten nach einem erfreulichen Vormonat Gewinnmitnahmen, während Goldminen, Energietitel und Agrarunternehmen zulegen konnten.

Rohstoffmärkte: Gegenbewegung blieb im August nach hohen Verlusten im Vormonat aus

Die großen Rohstoffindizes fielen im August 2014 zwar nicht mehr so stark wie im Vormonat, dennoch führten weitere Kursrückgänge bei nahezu allen Rohstoffsegmenten zu negativen Monatsrenditen. Die Aussicht auf hohe Ernten in den USA sowie Verkaufsdruck im Bereich Lebendvieh führten im Agrarbereich erneut zu deutlichen Verlusten. Edelmetalle lagen zum Monatsende ebenfalls im Minus, während der Energiebereich ein nahezu neutrales Ergebnis aufweisen konnte. Lediglich der Sektor Industriemetalle erzielte, wie bereits im Vormonat, als einziges Rohstoffsegment ein positives Ergebnis.

Den kompletten Marktkommentar Januar 2013 können Sie hier downloaden.

© Tiberius Rohstoff-Research

Stuttgart, den 11.01.2013